TCMB Başkanı Kavcıoğlu'ndan önemli açıklamalar

Türkiye Cumhuriyet Merkez Bankası Başkanı Şahap Kavcıoğlu, Alman-Türk Ticaret ve Sanayi Odası ekonomi toplantısında açıklamalarda bulundu. Kavcıoğlu konuşmasında enflasyonun son çeyrekte düşüş eğilimine girmesini beklediklerini açıkladı. Dünyada merkez bankalarının para politikası duruşu için çekirdek enflasyona baktığını vurguladı. Kavcıoğlu bunun yanında Merkez Bankası'nın TL'yi güçlendirecek adımlar atacağını bildirdi

Türkiye Cumhuriyet Merkez Bankası Başkanı Şahap Kavcıoğlu, Alman-Türk Ticaret ve Sanayi Odası ekonomi toplantısında konuştu.

İşte Kavcıoğlu'nun konuşmasında öne çıkan satır başları:

-Doğrudan yabancı yatırımlarda Avrupa ülkelerinin payı yüzde 60'lar civarında. Dünya ekonomisine baktığımızda hizmetler sektörü imalat sanayine kıyasla salgına bağlı kısıtlamalardan daha fazla etkilenmiştir. Son dönemdeki PMI verileri hizmetler ve imalat sektöründe halihazırda devam eden toparlanmaya eşlik ettiğini görüyoruz. Bu durum daha dengeli bir görünümü destekliyor.

-Euro Bölgesi başta olmak üzere hizmetler PMI endekslerindeki güçlü artışlar genele yayınlan bir toparlanma gösterdiğini görüyoruz. Ekonomik büyüme nisan ayına kıyasla daha olumlu bir görünüm gösteriyor. Bu gelişmeler ticaret ortaklarımızın gelirlerinin arttığını ve Türkiye'nin dış talep görünümünün iyileştiğini ortaya koymaktadır. Bu durum ihracatımızın artışına katkı veren olumlu bir gelişme.

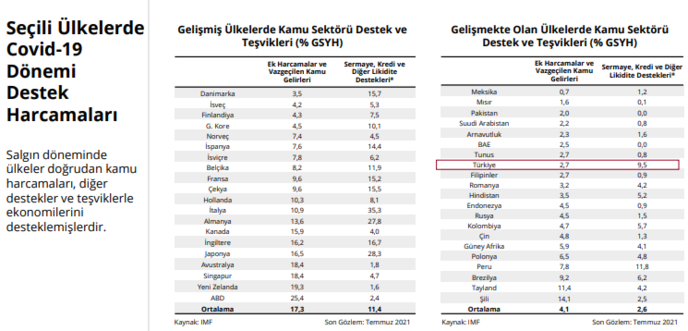

-Salgın döneminde ülkeler doğrudan kamu harcamaları diğer finansal destek ve teşviklerle ekonomilerini desteklediler. Gelişmiş ülkelerde milli gelirin yüzde 20'sini aşan kamu destekleri verildi. ABD'de milli gelirin yüzde 25'i oranında kamu harcaması ve vazgeçilen gelirler şeklinde ekonominin desteklendiğini görüyoruz. Gelişmekte olan ekonomilerde daha sınırlı olmakla ekonomilerin çeşitli tedbirlerle desteklendiğini görüyoruz.

'YATIRIM VE İSTİHDAMA OLUMLU YANSIDI'

-Türkiye destekleyici para maliye ve finansal politikaların yanı sıra aşılama programlarında ilerleme kaydeden ve salgını daha başarılı kontrol altına alan ekonomiler arasında yer almakta. Bu durum yatırım ve istihdama olumlu yansımıştır. Geldiğimiz noktada ülkelerin ekonomi ve toplum sağlığına dair politikalarını daha iyi şekilde değerlendirebileceğimizi düşünüyorum. Gelişmekte olan ekonomilerle karşılaştırdığımızda Türkiye ekonomisinde enflasyon rezervler ve risk primi konularında iyileşme alanı olduğunu görüyoruz.

-Mayıs 2021 itibariyle kısa vadeli dış borç 25.7 milyar dolar azalarak 144.9 milyar dolardan 119.2 milyar dolara düşmüştür. Bu durum dış borç göstergelerimizde olumlu yansıyacak.

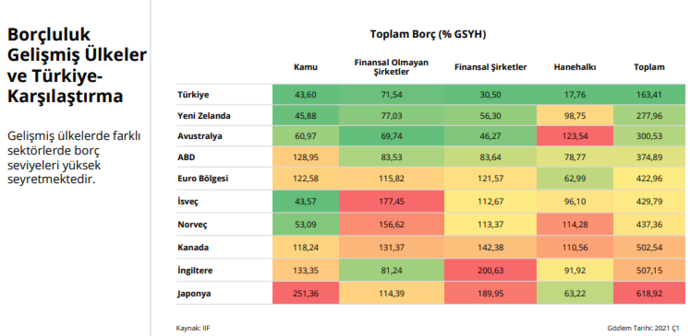

-Salgın döneminde uygulanan mali, parasal ve finansal politikalar ile salgının hane halkı ve reel sektör üzerinde olumsuz etkileri nedeniyle birçok ülkede borçluluk oranlarında artışlar meydana geldi. Küresel olarak 289 trilyon dolara ulaşan borç dünya gelirinin yüzde 360'ını aşmıştır. Ekonomideki farklı kesimlerin borçluluk durumlarına baktığımızda kamu ve hane halkı borçluluğunda gelişmiş ülkelerin oldukça yüksek bir borç yükü olduğunu görmekteyiz. Türkiye borçluluk anlamında gelişmiş ülkelerden tüm kategorilerde olumlu olarak ayrışmaktadır.

'SALGINI YAKINDAN İZLİYORUZ'

-Reel sektörün borçlu olması salt olumsuz bir durum değil. Kaldı ki reel kesimin borç çevirme oranı oldukça yüksek.

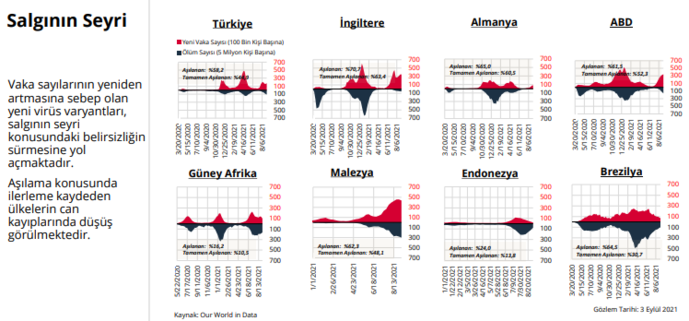

-Vaka sayılarının yeniden artmasına sebep olan virüs varyantları salgının seyri konusundaki belirsizliğin sürmesine yol açıyor. Bir çok ülkede yeni salgın dalgası yaşanıyor. Türkiye, Almanya ile beraber İngiltere ve ABD gibi ülkelerden daha iyi bir performans göstermektedir vaka sayıları nispeten düşük ülkeler arasında yer alıyor. Salgının seyrine dair gelişmeleri Merkez Bankası olarak yakından izliyoruz.

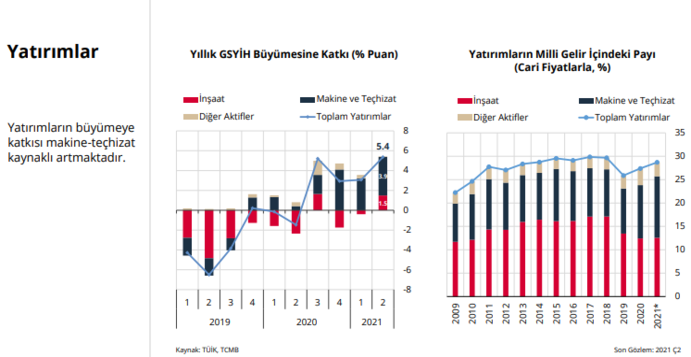

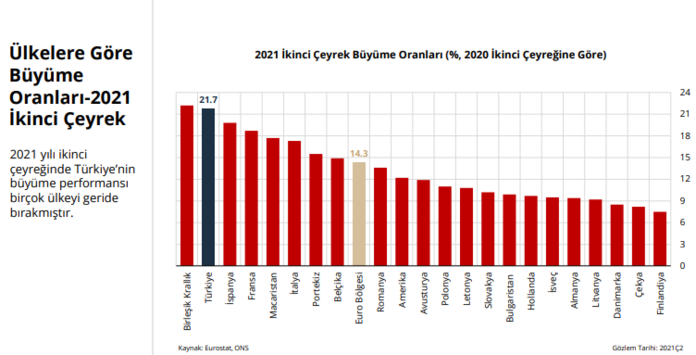

-Toplum genelinde aşılanmanın yayılması iktisadi faaliyet istihdam ve cari dengeyi olumlu bir şekilde etkilemekte. Milli gelir, öngörülerimizle uyumlu olarak 2. çeyrekte baz etkilerinin katkısıyla yıllık olarak yüzde 21.7 olarak büyüdü. Baz etkilerini hariç tuttuğumuzda dönemlik büyüme rakamlarına baktığımızda milli gelirin ilk çeyrekte yüzde 0.9 oranında arttığını görüyoruz. Dönemlik büyümeye hem iç hem dış talep katkı vermiştir.

-Yıllık büyümede tüketim ve makine teçhizat yatırımlarının sürükleyici olduğu göze çarpmakta.

-Öncü göstergeler yurt içinde iktisadi faaliyetin 3 çeyrekte dış talebin de etkisiyle güçlü seyrettiğini gösteriyor. Yüksek frekanslı veriler hareketliliğin artmasıyla salgında en çok etkilenen hizmet kalemlerinde hızlı bir toparlanma olduğunu gösteriyor. Sektörel güven endekslerinde son aylarda hizmet ve perakende sektörlerinde kayda değer bir iyileşme görülüyor

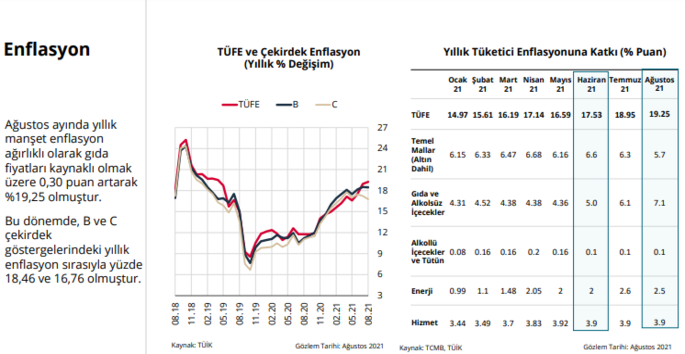

Çekirdek enflasyon göstegelerinden olan ve TÜFE'den işlenmemiş gıda ürünleri enerji ve alkollü içkiler tütün dışlanarak elde edilen b endeksinin yıllık enflasyonu 0.05 puan düşüşle yüzde 18.46'ya b endeksinden işlenmiş gıda ürünlerininde dışlandığı c endeksinin yıllık enflaysonu 0.46 puan düşüşle yüzde 16.76'ya gerildi. Kısa vadede enflasyon görünümünde etkili olan geçici unsurların etkisini yitreceğini ve son çeyrekte enflasyonun düşüş eğilimine gireceğini düşünüyoruz.

SON ÇEYREKTE DÜŞÜŞ BEKLENİYOR

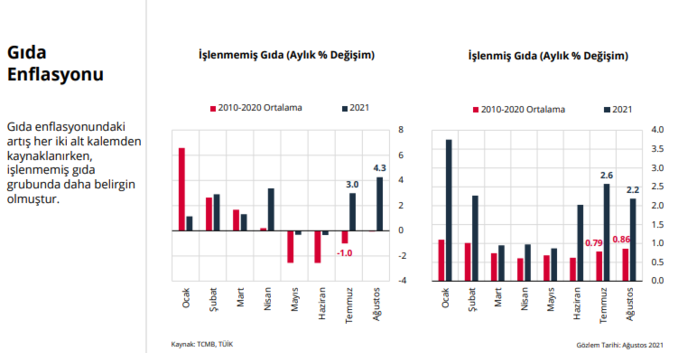

-Kısa vadede enflasyon görünümünde etkili olan geçici unsurların etkisini yitireceğini ve son çeyrekte enflasyonun düşüş eğilimine gireceğini düşünüyoruz. Gıda dışı enflasyonun yılın geri kalanında da manşet enflasyonun altında kalmaya devam etmesini bekliyoruz. Son dönemdeki enflasyon dinamiklerinden bahsederken, gıda fiyatlarına özel olarak değinmek gerekiyor. Gıda fiyatlarında, olumsuz hava koşulları, kuraklık, bazı ülkelerde gıda ihracatına yönelik özel kısıtlamalar ve stok artışına bağlı olarak küresel bir artış görüyoruz. Bu çerçevede, merkez bankaları ve politika yapıcılar; gıda fiyatlarındaki gelişmeleri, çekirdek enflasyon gelişmelerini ve artan enflasyonun enflasyon beklentilerine etkisini takip ediyorlar. Nitekim IMF, Dünya Ekonomik Görünümü (World Economic Outlook) raporunun son güncellemesinde, merkez bankalarının fiyat dinamiklerini analiz etmesi ve enflasyondaki hareketlerin geçici olup olmadığını dikkate alması gerektiğini kaydetti. Türkiye'de de gıda fiyatları yükselişte ve Temmuz ve Ağustos aylarında gıda fiyatları enflasyonu gerek tarihsel ortalamalardan gerekse gıda dışı enflasyondan belirgin olarak yüksek seyretti.

-Enflasyon dinamikleri açısından diğer bir önemli konu ise ÜFE-TÜFE enflasyonu farkı. Ülkemizde olduğu gibi gelişmiş ve gelişmekte olan ülkelerde üretici fiyatları yüksek seyrediyor. Bu gelişmede emtia fiyatlarındaki artış ve üretimin hızla artan talebe aynı hızda cevap verememesi nedeniyle oluşan arz kısıtları etkili oluyor.

-Uluslararası nakliye maliyetlerinin artması ve teslimat sürelerinin uzaması da üretici fiyatlarını yükseltiyor. Tüketici fiyatlarındaki artış ise üretici fiyatları

enflasyonuna göre daha sınırlı kaldı.

-Böylece, üretici ve tüketici enflasyonu arasındaki fark, son dönemde birçok gelişmiş ve gelişmekte olan ülkede uzun dönem ortalamasının oldukça üzerine çıktı. Örneğin, Euro Bölgesi’nde ÜFE, TÜFE’nin neredeyse 5 katına çıkmış durumda. Fed başkanı Powell’ın da Jackson Hole Sempozyumu açılış konuşmasında değindiği gibi, salgın dönemindeki fiyat gelişmelerinde sınırlı bir grubun enflasyona yaptığı belirgin katkıların öne çıkabildiğini gördük. Örneğin, ABD’de son 25 yılda ortalamada gerileyen dayanıklı mal grubu, son dönemdeki enflasyondaki yükselişe, arz kısıtlarının da etkisiyle, en çok katkı veren kalemlerden biri oldu.

-Açılma ve ekonomik normalleşme sürecinde dünyada enerji ve hizmet fiyatlarında belirgin artışlar görüldü. Küresel merkez bankaları, enerji ve salgın kaynaklı bazı sektörlerdeki yüksek oranlı fiyat artışlarının, talep kompozisyonundaki normalleşme, arz kısıtlarının hafiflemesi ve baz etkilerinin devreden çıkmasıyla birlikte geçici olacağını değerlendiriyor. Bu unsurlar, önümüzdeki dönemde ülkemizde de enflasyonu düşürücü yönde etki edecektir.

ÇEKİRDEK ENFLASYON VURGUSU

-Küresel merkez bankacılığında, para politikası duruşu belirlenirken, para politikasının etkisi dışında olan kısa vadeli arızi unsurlardan arındırılmış çekirdek enflasyon göstergeleri esas alınır. Özellikle salgının getirdiği olağanüstü koşullar, az önce bahsettiğim sebeplerden ötürü, enflasyonun kısa vadeli oynaklıklardan arındırılmış ana eğilimini ölçmeye yarayan çekirdek enflasyon göstergelerinin önemini artırmakta.

-Diğer merkez bankalarında olduğu gibi bizim de salgının getirdiği arz ve talep şokları neticesinde ortaya çıkan fiyat hareketlerinin geçiciliğine dair analizlerimizin bulunduğunu paylaşmak isterim. Para politikasının etkileyebildiği talep unsurları, çekirdek enflasyon gelişmeleri ve bunların orta vadeli enflasyon hedefimizle uyumlu seyretmesine ilişkin analizler yanında, önümüzdeki dönemde arz şoklarının yarattığı etkilerin ayrıştırılmasına biraz daha fazla ağırlık verilecektir.

-Enflasyon konusuna ilişkin değerlendirmelerimi bitirmeden önce fiyatlama davranışlarına ilişkin birkaç not düşmek istiyorum. Son dönemde belirli ürünlerdeki fiyat artışları tarihsel ortalamalarının oldukça üzerine çıktı. Enflasyona en çok katkı yapan ürünlere baktığımızda, Ağustos ayındaki yıllık fiyat artışlarının son 10 yıldaki ortalama fiyat artışlarının üç-dört katını aşabildiğini görüyoruz. Bu durumun bir sebebi, biraz önce de değindiğim gibi salgına bağlı olarak emtia fiyatlarındaki artışlar ve arz kısıtları gibi gelişmeler olsa da, bu unsurlar tek başlarına bazı ürünlerdeki fiyat artışlarını açıklamakta yeterli olmayabiliyor.

-Özellikle salgından olumsuz etkilenen ve salgından sonra talebin canlı olduğu sektörlerde fiyatlarda daha yüksek artışlar görüyoruz. Ancak ortaya çıkan bu fiyatlama davranışlarının, ekonomik ve sosyal normalleşme hız kazandıkça önümüzdeki dönemde yeniden salgın öncesi haline yakınsayacağını değerlendiriyoruz.

-Parasal duruşumuz enflasyonun son çeyrekte düşmesinde etkili olacak.

-Özellikle makine ve teçhizat yatırımlarında daha belirgin olmak üzere yatırımların büyümeye katkı verdiğini gösteriyor. Son dönemde yapılan ankette firmalarımız inşaat dışında tüm sektörlerde faaliyet ve üretimi kısıtlayan unsurlar arasında mali imkansızlıklar veya finansal sorunların payının azaldığını gösteriyor. Ayrıca firmalarımızın yatırım ve istihdam eğilimleri geçmiş yıllara göre oldukça yüksek seviyelere gelmiş durumda

-Önümüzdeki dönemde makro göstergelerdeki iyileşmeler devam ettikçe cari işlemler ve enflasyon görünümünün iyileşmesiyle risk primi düştükçe ve oynaklık azaldıkça kredi kanalının etkin şekilde çalışarak yatırım iştahına ilişkin olumlu görünümüne istikrar kazandıracağını düşünüyoruz.

'TL'NİN GÜÇLENMESİ İÇİN ADIMLAR ATACAĞIZ'

-Krediye erişimde belirgin sorun gözükmemekle birlikte kredi faiz oranlarındaki yüksekli krediye erişimi sınırlandırmaktadır. Kredilerin gittikçe daha fazla oranda yatırım işletme sermayesi ve stok artırımı için talep edildiğini borç çevirmek için olan talebin azaldığını giderek yakından gözlemliyoruz.

-Yüksek frekanslı veriler açılmanın etkisiyle iş gücü piyasasında toparlanmaya işaret etmektedir. Sanayi ve inşaat sektörlerinde istihdam artışı ile tarım dışı istihdam salgın öncesi düzeylerini aştı.

-TL'nin güçlenmesi için politika üretiyoruz, bu yönde adımlar atacağız.

Devamı geliyor...