12 soruda Hazır Beyan Sistemi

Kira vergisi beyanı Hazır Beyan Sistemi üzerinden kolaylıkla verilebiliyor. Tek yapılması gereken Gelir İdaresi Başkanlığı'nın www.gib.gov.tr internet adresine giriş yapmanız. Kira geliri yönünden gelir vergisi mükellefiyeti bulunmayanlar da Hazır Beyan Sisteminden yararlanabiliyor. Buna göre, vergi dairesinde mükellefiyet kaydı bulunmadığında, sistem üzerinden haz1rlanan kira beyannamesi elektronik ortamda onaylandığı anda, kişi adına vergi dairesinde mükellefiyet tesisi ve vergi tahakkuku işlemleri otomatik olarak gerçekleştiriliyor.

Kira verginizi Gelir İdaresi Başkanlığı'nın Hazır Beyan Sistemi üzerinden kolaylıkla yapabilirsiniz. Tek yapılması gereken www.gib.gov.tr adresinde bulunan sisteme giriş yapmak. Şimdi sistemin ayrıntılarını sorularla inceleyelim.

1-Hazır Beyan Sistemi nedir?

Hazır Beyan Sistemi, beyana tabi gelirleri sadece gayrimenkul sermaye iradı (GMSİ-kira geliri), ücret, menkul sermaye iradı, diğer kazanç ve iratlardan ibaret olan mükelleflerin beyannamelerinin Gelir İdaresi Başkanlığı tarafından hazırlanarak internet ortamında onayına sunulduğu, kullanımı çok kolay bir sistem.

2-Bu sistemden yararlanacak mükellefler kimlerdir?

Bu sistemden; sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratları ayrı veya birlikte elde eden mükellefler yararlanabiliyor. Kira, ücret, menkul sermaye iradı veya diğer kazanç ve iradın yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler sistem üzerinden beyanname veremeyecekler.

3-Sisteme nasıl ulaşabilirim?

Sisteme ve detaylı bilgiye Gelir İdaresi Başkanlığı’nın www.gib.gov.tr internet adresinden ulaşabilirsiniz. Hazır Beyan Sistemine;

https://hazirbeyan.gib.gov.tr adresinden (Kullanıcı girişi, e-Devlet Yöntemi ile giriş veya Yabancı Kimlik Numarası ile Giriş),

İnteraktif Vergi Dairesinden,

İnternet Vergi Dairesinden, giriş yapabilirsiniz.

Yurtdışında yaşayan ve sistem üzerinden beyanname vermek isteyen T.C. vatandaşları, mavi kartlılar ve yabancı kimlik numarası sahibi yabancılar Dış Temsilciliklerimizden e-Devlet şifresi alabilirler. Ayrıca, beyannamenizi Hazır Beyan mobil uygulaması aracılığıyla da cep telefonunuzdan gönderebilirsiniz.

4-Sistem üzerinden beyannamemi nasıl verebilirim?

Sisteme giriş yaptığınızda hazırlanmış olan yıllık gelir vergisi beyannameniz ekrana yansımış olacak. Beyannamenizi üzerinde gerekli kontrolleri, düzeltmeleri ve varsa gider, indirim vb. eklemelerinizi yaptıktan sonra onayladığınızda elektronik ortamda kayıtlara alınacak ve verginiz sistem tarafından hesaplanarak otomatik tahakkuk ettirilecek.

5-Sistemdeki bilgiler nereden alınıyor?

Beyannamelerin hazırlanmasında gayrimenkul sermaye iradı (GMSİ-kira geliri), ücret, menkul sermaye iradı ile diğer kazanç ve iratları elde eden kişilere ilişkin Merkezi Nüfus İdaresi Sistemi, tapu, banka, PTT, inşaat ve sigorta şirketleri, TOKİ, elektrik, su, doğalgaz şirketleri ve Sosyal Güvenlik Kurumu gibi kurum ve kuruluşlardan edinilen bilgiler kullanılıyor.

6-Sistemdeki bilgiler eksik ya da hatalı ise ne yapmalıyım?

Eksik ya da hatalı olan bilgileri düzeltebilir, beyannamenizi düzeltilmiş şekliyle onaylayarak gönderebilirsiniz.

7-Sistem üzerinden kanuni süresinden sonra beyanname verebilir miyim?

Kanuni süresi içerisinde verilmeyen beyannamelerinizi, Sistem üzerinden pişmanlık talepli veya kanuni süresinden sonra seçenekleri ile verebilirsiniz.

8-Daha önce verilmiş bir beyannamem veya açılmış bir mükellefiyetim yoksa bu sistemden yararlanabilir miyim?

Evet. Sistemden daha önce beyanname vermemiş veya mükellefiyet kaydı olmayanlar da yararlanabilecek. Yıllık Gelir Vergisi Beyannamenizi sistem üzerinden onaylayıp gönderdiğinizde ilgili vergi dairesinde mükellefiyetiniz otomatik olarak açılacak.

9-Beyannamenin bu sistemi kullanarak verilmesi zorunlu mudur?

Sistemi kullanma zorunluluğunuz bulunmamakla birlikte, sistem size, hızlı, güvenilir, kolay ve masrafsız bir şekilde beyanname gönderme imkânı sunuyor.

10-Sistemi kullanarak Yıllık Gelir Vergisi Beyannamemi ne zaman vermeliyim?

Beyannamenizi 1-31 Mart 2022 tarihleri arasında 7 gün 24 saat açık olan sistemi kullanarak gönderebilirsiniz.

11-Gelir Vergisini ne zaman ödemeliyim?

Gelir verginizi;

Birinci taksiti, damga vergisi ile birlikte 31 Mart 2022,

İkinci taksiti ise 1 Ağustos 2022 (31 Temmuz 2022 resmi tatile rastladığından),

tarihine kadar ödemeniz gerekmektedir.

12-Sistem üzerinden vergimi nasıl ödeyebilirim?

Beyannamenizin onaylanmasının ardından verginizi, Hazır Beyan Sistemi üzerinden “Anlaşmalı Banka-Kredi Kartı ile Ödeme” bölümünden anlaşmalı banka kartınız veya kredi kartınız ile ödeyebilir ve ödeme işleminizi tamamladıktan sonra ödeme belgesini bilgisayarınıza indirebilirsiniz. Ekranda yer alan “Ödemelerim ve Alındılarım” bölümünden ödenen verginizi görüntüleyebilirsiniz.

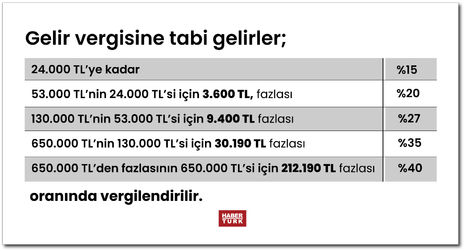

İŞYERİ KİRA GELİRİNDE SINIR 53 BİN

Konut olarak kullanılan gayrimenkullerin dışında işyeri olarak kiraya verilen gayrimenkuller için de kira vergisi ödenmesi gerekiyor. Ancak gerçek kişiler tarafından işyeri olarak kiraya verilen gayrimenkullerden elde edilen gelirler tevkifat (vergi kesintisi, stopaj) kapsamında. Bu vergiyi, kirayı öderken kiracılar kesiyorlar. Tevkifatın oranı aslında yüzde 20 idi. Ancak Cumhurbaşkanı kararları ile bu oran 31 Temmuz 2020 ile 30 Eylül 2021 arasında yüzde 10’a indirildi. Bu geçici uygulamanın süresi 30 Eylül’de sona erince, 1 Ekim 2021’den itibaren yapılan kira ödemelerinden eskiden olduğu gibi yüzde 20 oranında vergi kesintisi yapılmaya başlandı.

KİRACI TARAFINDAN ÖDENENLER MAHSUP EDİLİR

İş yeri kirasının beyan sınırın 2021 yılında 53 bin lira düzeyinde. Yani 53 bin liradan az gelir beyan edilmiyor. Ama iş yeri kira geliri bu tutarı aşıyorsa tamamının beyan edilmesi gerekiyor. 53 bin liralık beyan sınırı ile karşılaştırma yaparken; brüt işyeri kira gelirine, varsa istisna düştükten sonra kalan konut kiraları ile beyana tabi menkul sermaye iratlarının eklenmesi gerektiğini hatırlatmakta fayda var. Gerçek kişilerin bu gelirlerini beyan etmesi durumunda beyannamede hesaplanan gelir vergisinden, yıl içerisinde kiracı tarafından kesilmiş olan vergiler mahsup edilebiliyor.

Basit usulde vergilendirilen esnafa işyeri olarak kiraya verilen gayrimenkulün kira bedeli üzerinden, bu mükellefler tarafından gelir vergisi kesintisi (tevkifat) yapılmaz. Tevkifata tabi olmayan bu tür gelirler için 2 bin 800 liralık bir sınır söz konusu. Buna göre 2021 yılında tahsil edilen (tevkifata tabi olmayan) işyeri kira geliri, 2 bin 800 liradan azsa beyan edilmeyecek. Bu tutarı aşan kira gelirlerinin ise tamamının beyan edilmesi gerekiyor.