Sigara ve enflasyon arasında dumanlı ilişki

Sigaraya 2 lira daha zam geldi. Böylece yılbaşında ve mayıs sonunda ÖTV artışları nedeniyle yapılan 10 liralık artış 12 liraya çıktı. Vergi sistemi nedeniyle sigara şirketleri maliyetlerindeki 1 kuruşluk artışı yansıtmak için 6.8 lira zam yapmak zorunda. Şimdiye kadar yapılan 12 liralık zammın yaklaşık 9 lira 75 kuruşu vergiye gitti. Son yapılan 2 liralık fiyat artışı eğer vergi sistemi nispi ağırlıklı olmasaydı sadece 60 kuruşluk maliyet artışının yansıtılması şeklinde olacaktı. Enflasyon nedeniyle artan maliyetleri karşılamak için sigara fiyatı 2 lira artarken enflasyon hesaplamasında yeri fazla olduğu için bu gelişme enflasyonu da yukarı çekiyor. Birbirini olumsuz anlamda besleyen bir süreç ortaya çıkıyor.

Türkiye'de enflasyon yükselirken bu tüm alanlarda etkisini gösteriyor. Son olarak vatandaşın en fazla tükettiği ürünlerden sigara fiyatlarına da 2 lira zam geldi. Böylece yılbaşından bu yana sigaralar yaklaşık 12 lira zamlandı. Vergi sistemi nedeniyle sigara şirketleri maliyetlerindeki 1 kuruşluk artışı yansıtmak için 6.8 kuruş zam yapmak zorunda. Yılbaşından şimdiye kadar yapılan 12 liralık zammın yaklaşık 9 lira 70 kuruşu vergiye gitti. Son yapılan 2 liralık fiyat artışı eğer vergi sistemi nispi ağırlıklı olmasaydı sadece 60 kuruşluk artış yansıtılması şeklinde olacaktı. Enflasyon nedeniyle artan maliyetleri karşılamak için sigara fiyatı 2 lira artarken enflasyon hesaplamasında yeri fazla olduğu için bu gelişme enflasyonu da yukarı çekiyor. Birbirini olumsuz anlamda besleyen bir süreç ortaya çıkıyor. Sigaranın enflasyon sepetindeki yüzde 4,57 seviyesindeki ağırlığı dolayısıyla, sektörde gerçekleşen ortalama her 1 TL fiyat artışı yıl sonu enflasyon seviyesini yaklaşık 0,25 puan yukarı itiyor.

YILBAŞINDA 5 LİRA ETKİLENDİ

Yılbaşından bu yana sigara fiyatında iki önemli artışın nedeni vergi yani ÖTV artışı. Son artışın sebebi ise maliyet. Gelin önce yılbaşından bu yana ne oldu ne bitti hatırlayalım. Gelir İdaresi Başkanlığı yasa gereği sigarada ÖTV'yi yılda iki kez ocak ve temmuz aylarında ÜFE'ye göre artırıyor. Kurum bu yılbaşında sigara ve bira, şarap, rakı ve viski gibi alkollü içeceklerin Özel Tüketim Vergisini yüzde 47 oranında zam yapıldığını açıkladı. Sigarada paket başına 0,4851 TL olan maktu vergi 0,7150 TL’ye yükseltildi. Paket başına 9,766 TL olan asgari maktu vergi de 14,394 TL’ye çıkarken bu artış asgari maktu vergi sınır fiyatını paket başına 15,50 TL’den 22,85 TL’ye yükseltti.

MAYISTA FRENLİ ARTIŞ

Yılın ikinci yarısında yani temmuzda alkol ve sigarada normalde temmuzda ÜFE’ye göre yapılacak vergi artışları ÜFE çok yüksek olduğu için enflasyon ve kaçak endişesi ile sınırlandı. Mayıs ayında ÖTV artışı sigara ve tütün ürünlerinde yüzde 10, alkolde yüzde 25 oldu. Vergi düzenlemesi rafta sigaraya 1-2 lira yansıdı. Sigarada vergi mevzuatı gereği 22.8 lira olan taban fiyat 25.01 liraya çıktı.

4760 sayılı Özel Tüketim Vergisi Kanununun 12. maddesinin 3. fıkrası uyarınca, Kanuna ekli (III) sayılı listedeki mallar için (alkollü içkiler ve sigara, tütün vs) uygulanan maktu ve asgari maktu vergi tutarları, ocak ve temmuz aylarında Türkiye İstatistik Kurumu tarafından ilan edilen üretici fiyat endeksinde son altı ayda meydana gelen değişim oranında, bu değişimin ilanı gününden geçerli olmak üzere yeniden belirlenmiş sayılıyor. Ancak yüzde 60 oranında vergi artışı öngörülen bu oran yerine daha düşük oranlarla yetinildi.

KUR VE ENERJİ MALİYETLERİ ARTTI

Şimdi yapılan artışın ise maliyet kaynaklı olduğu ifade ediliyor. Ortalamaya bakıldığında, 2 liralık bir fiyat artışı yaklaşık yüzde 7'lik bir yükselişe tekabül ediyor. Bu artışın yaklaşık olarak yüzde 4'ünün TL'deki değer kaybı, yüzde 2'sinin global malzeme fiyat artışından, geriye kalan yüzde 1'inin de girdi maliyeti artışından meydana geldiği hesaplanıyor. Sigara şirketleri başta üretimde kullandıkları tütünün bir kısmı ve kağıtlar olmak üzere bir çok ithalat yapılıyor. Bunun yanı sıra üretimde enerji kullanımı da yoğun.

SİSTEM VE ÇÖZÜM YOLU NE?

Peki yüksek tutarlı artışların kaynağı olan vergi sistemi nasıl? Türkiye'de sigara vergisi satış fiyatına bağlı. Nispi yani değişken verginin önemi büyük. Satış fiyatının yüzde 63'ü ve KDV verginin aslını oluşturuyor. Ancak bu kadarla sınırlı değil. Maktu vergi ve asgari maktu vergi de var sırada. Sonunda her 1 kuruşluk vergi artışı 6.8 kuruş olarak fiyata yansımak zorunda kalıyor. Teknik dille nispi vergi ağırlıklı vergi sisteminde mali çarpan 6,8. Sigaranın enflasyon üzerindeki etkisinin en aza indirilmesi, para politikalarının ve mali politikanın uyumu ile mümkün görünüyor. Sistemin AB ülkelerine yaklaştırılarak çarpan etkisinin azaltılması, böylece sigara fiyatlarının enflasyon üzerindeki etkisinin en aza indirilmesi; nispi vergilerin düşürülüp, maktu verginin artırılması ile sağlanabilir.

Diğer yandan yüksek mali çarpan nedeniyle fiyatlara katlanarak yansıyan maliyet artışları, aynı zamanda yasa dışı tütün ticaretini de tetikliyor. Yasa dışı ticaretin devletin vergi gelirlerinde yıllık yaklaşık 50 milyar TL kayba yol açtığı tahmin ediliyor. Aynı zamanda faaliyetlerini yasal çerçevede sürdüren, vergisini ödeyen küçük büyük yüzlerce işletme ve gelirlerinin büyük kısmını tütün mamulleri satışından elde eden on binlerce dürüst esnaf gelir kaybına uğruyor.

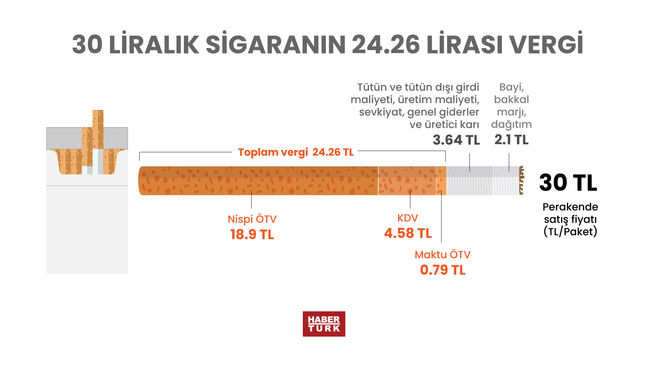

SATIŞ FİYATININ YÜZDE 81'İ VERGİ

-Ortalama bir paket sigaranın perakende satış fiyatının yaklaşık yüzde 81'i ÖTV ve KDV’den oluşuyor.

-Son olarak yapılan 2 TL'lik fiyat artışının yaklaşık 1,6 TL'si devlete vergi geliri olarak gidecek.

- 3 Ocak 2022 tarihinde sigaralarda, paket başına 0,4851 TL olan maktu vergi 0,7150 TL’ye, paket başına 9,766 TL olan asgari maktu vergi 14,394 TL’ye çıktı, asgari maktu vergi sınır fiyatını paket başına 15,50 TL’den 22,85 TL’ye yükseldi.

- 27 Mayıs 2022 tarihinde sigaralarda, paket başına 0,7150 TL olan maktu vergi 0,7865 TL’ye, paket başına 14,394 TL olan asgari maktu vergi 15,832 TL’ye çıktı, asgari maktu vergi sınır fiyatını paket başına 22,85 TL’den 25,13 TL’ye çıktı.

-Maliyet artınca sigara şirketleri Ekim 2022'de yine 2 liralık artışa gitti.