Yeni ekonomik model nasıl gidiyor? (III)

Bu yazıda yeni modelin büyümeye etkileri üzerinde durmaya çalışacağım.

Burada elbette farklı metotlar kulllanılabilir. Üstelik büyümeyi tek başına modele ilişkilin tercihlerin sürüklediğini söylemek de katiyen doğru olmaz.

Yine de güçsüz TL, derin negatif reel faiz ve mümkün olduğunca çok kredi büyümesi tercihlerinin kimi sonuçlarını verilerden okumak mümkün.

Öncelikle şu grafiğe bakalım. Son yıllarda gelişen ülkeler ve Türkiye gayri safi milli hasıla büyümesi kıyaslaması.

Açıkça görülüyor ki ülkemizin büyüme performansı 2017’den sonra bozulup pandemi ile birlikte toparlanmıştır. Kulağa garip gelse de böyle. Sağlık ve sıhhat gibi her şeyden önemli konuları bir kenara koyup benim bildiğim alana doğru geldiğimde gördüğüm resim bu.

Pandemi, Türkiye ekonomisini olumlu ayrıştırmıştır!

Bunu, mavi çizgi ile gördüğümüz Doğu ve Merkez Avrupa büyümesine, kırmızı ile gördüğümüz Asya büyümesine ve gri ile gördüğümüz Latin Amerika büyümesine kıyasla söylüyorum.

Ülkemizin milli hasıla büyüme başarısını sarı ile görmeniz mümkün.

Türkiye’yi pandemi süresince ne ayrıştırdı?

Sanırım bunun 4 cevabı var.

1) Ülkemizdeki aşılanma oranları epey güçlü seyretti. Hem ikinci dozda hem de hatırlatma dozlarında. Hele ki akranlarımız olan ülkelere kıyasla oranlar epey yüksek kaldı. Bu, ekonomik faaliyeti destekledi

2) Ekonomi / sağlık dengesinde ilkini daha fazla göz etmemiz etkili oldu. Böylelikle daha fazla çalışma günü ve saati elde edebildik

3) Önceki yıllarda yapılan sağlık sektörü yatırımları ve genç nüfus ekonomik faaliyetin sürebilmesi için yastık vazifesi gördü

4) Dış ticarette, yüksek hacimli partnerlerimizin güçlü talebi ve coğrafi üstünlük ile sağlam bir dış ticaret büyümesi yakaladık.

Doğal olarak kısa vadeli büyümenin anlamı sınırlıdır. Keza bazı şeylerden feragat ederek büyümeyi kısa vadede şişirmek mümkündür.

Örneğin finansal istikrarı kurban ederek ya da bütçeyi çok açarak da kısa vadeli büyüme elde etmek mümkün. Örneğin, yukarıdaki büyüme grafiğine bakan dikkatli bir göz aslında büyüme performansımızın çok volatil olduğunu kolaylıkla fark edebilir.

Makro koşulların bu kadar oynak ve kompozisyonunun değişken olması da başlı başına bir endişe vesilesi aslında.

Zannederim ki ülkemizdeki son yılların en önemli iktisadi tartışma konularından biri bu. Kısa vadeli hedefler konulması ve bunların gerçekleştirilmesi ile uzun vadeli erimlerin başarılması arasında geçen bir ödünleşme ya da çatışma süreci.

Bu bakımdan sürdürülebilir, makro dengesizlikler yaratmayan ve düşük riskli bir model ihtiyacı günden güne kendini daha fazla hissettiriyor.

Yine bu sebepledir ki aslında büyümede olumlu ayrışmaya başlamamıza rağmen geniş kesimler bir türlü huzur bulamıyorlar. Yüksek maliyetleri ve baş döndürücü haber akışını yönetmek zorunda kalan iş dünyası da çoğunlukla servetini korumayı başarmasına rağmen büyümeyi çok zor elde ettiği için yıpranıyor.

Üstelik bu büyümeyi elde etmenin maliyetleri var.

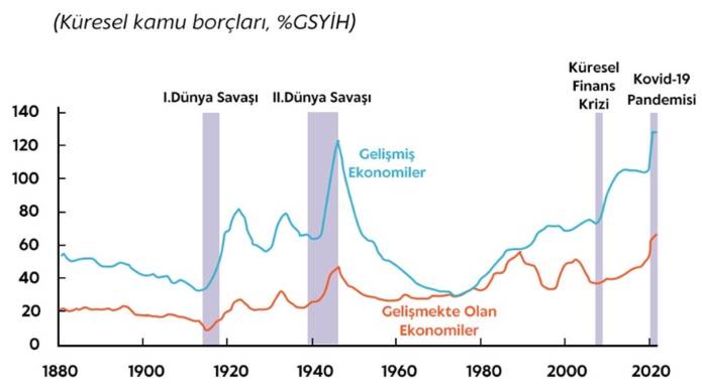

Örneğin borçluluk gibi daha önce pek de bakmadığımız göstergelerde bozulmalar söz konusu.

Doğru, tüm dünyada borçluluk oranları kamuda artıyor pandemi sonrasında. Türkiye burada yalnız değil.

Fakat bu bizde de kamu maliyesinin yavaş yavaş bozulduğu gerçeğini değiştirmiyor.

Kaynak:Hazine ve Maliye Bakanlığı

Görüldüğü üzere pandemi, oyunu bozuyor. Herkesin borcu yükseliyor. Ülkemiz de bu eğilimden azade kalamadı. Kamu borcunun milli gelire oranı hala daha gelişmekte olan ülkelere oranla iyi seviyelerde fakat buna rağmen bozulma yüzde 50’yi buldu. Borcun oranı yüzde 28’den yüzde 42’ye tırmandı.

Şirketlerin borçluluğu ve dış borçluluğumuz gibi göstergelerde de anlamlı iyileşmeler olmadığı gibi yüksek seviyeler korunuyor. Borçsuz olarak tabir edebileceğimiz tek kesim hane halkı.

Sonuç olarak,

Pandemi öncesine kadar negatif ayrışan ekonomimiz yukarıda saydığım faktörlerle net şekilde olumlu ayrışmış ve önemli bir büyüme performansı ortaya koymuştur. Fakat bunun bedeli yüksek enflasyon ve gelir dağılımında bozulma olmuştur. Ayrıca düşen döviz rezervleri, yüksek kurumsal borçluluk ve dış borcun eğilimi riskleri artırmıştır.

Son yazıda bölüşüm sorunlarına eğilerek bitirmeye çalışacağım.