'Enflasyona yatırım yapılır çünkü…'

Yaklaşık 100 yıl önce Amerikalı komedyen, aktör, yazar, kovboy ve dünyayı 3 kez dolaşmış gezgin Will Rogers “Enflasyona yatırım yapılır, çünkü o yükselen tek şeydir” demiş. 2022 yılında dünyanın da Türkiye’nin de yaşadığı tam bu.

➔ Çünkü enflasyon pek çok ülkede faizlerden yüksek seyrediyor. Doğal olarak tahvil portföyleri zarar ediyor. Borsalar da kasım ayından beri düşüş eğilimi sürdürüyor.

➔ Emtia ve gayrimenkulde değer artışları güçlü ancak sınırlı sayıda yatırıma imkan veren araçlar.

➔ Geçen hafta açıklanan nisan ayı ile birlikte Türkiye enflasyonu yüzde 70’e çıktı, üretici fiyatları yüzde 122’ye yükseldi. Dünyanın en yüksek enflasyonlarından birine sahibiz ve 2001 krizi öncesi duruma geri döndük.

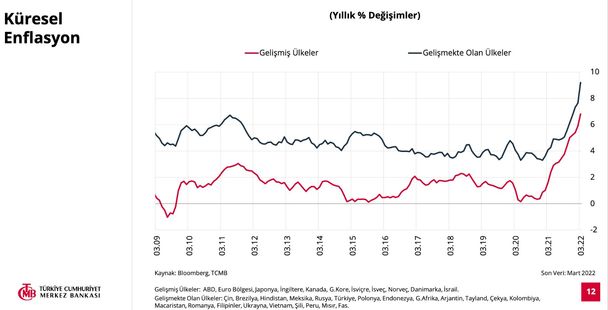

➔ Dünya enflasyonu ise bitişikte Merkez Bankası’na ait grafiklerden görülebileceği gibi gelişmekte olan ülkelerde yüzde 9, gelişmiş ülkelerde yüzde 7 civarında. Ortalama yüzde 8 alsak, dünyanın 9 katı enflasyona sahibiz.

PARANIN ÖNÜNDEKİ ZORLU YOL

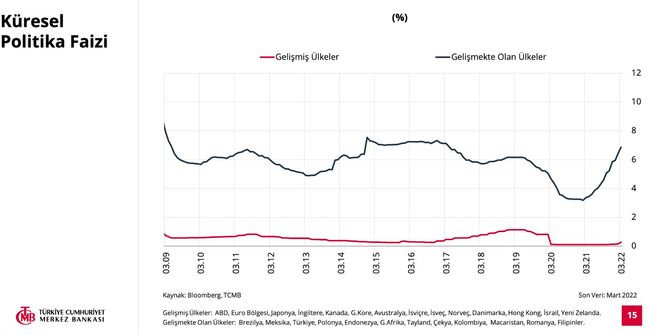

➔ Dünya oranlarını vermem bundan ziyade faizler ile arasındaki farkı göstermek için. Politika faizleri yine Merkez Bankası grafikleriyle gelişmekte olan ülkelerde yüzde 7, gelişmiş ülkelerde yüzde 1’in altında. Enflasyon ve faiz oranları ortalama bazda.

➔ Türkiye gibi gelişmekte olan ülkelerde enflasyon yüzde 9, politika faizi yüzde 7, gelişmiş ülkelerde enflasyon yüzde 7, politika faizi yüzde 1’in altında. Tasarrufu olanlar için sorun da burada.

➔ Hatta 1.2 trilyon dolarla dünyanın en büyük varlık fonlarından Norveç Varlık Fonu’nun CEO’su Nikolai Tangen geçen hafta bu konuda dert yandı. Son 30 yılın en büyük değişimlerinin yaşandığını, süper güçler arasında artan çatışmaların küreselleşmeyi tersine çevirdiğini ve bunun piyasaları etkileyeceğini belirten Nikolai Tangen “Bu durum karşısında saklanabilecek yer yok. Küresel piyasalar karşılaşacağı riski yönetmek zorunda. Önümüzde zorlu bir yol var” dedi.

DURUMU KURTARAN SADECE BORSA

➔ Özellikle Türkiye’de sığınılacak alternatifler yok. Gayrimenkul herkesin yatırım yapabileceği bir alan değil ve fiyatlar epeyce yol aldı. Yurtiçi yerleşiklerin gelirleri ya da servetleriyle uyumu da koptu.

➔ Altın fiyatları dünyada yatay dalgalı seyrediyor, ithalatı da öyle kolay değil. Dövize gitmeye Ankara soğuk bakıyor. Finansal enstrüman çeşitliliği oldukça az.

➔ Ucuz kalan tek yer borsa ama burada yurtiçi yerleşik yatırımcıların büyük hisse senetlerine karşı bir güvensizliği var. Yabancılar ise net bazda son 5 haftaya kadar satıyordu ve payları yüzde 37’nin altındaydı.

➔ Tasarruf sahiplerinin en büyük seçeneği mevduattı. Onun da faiz getirisi tarihsel olarak en negatif döneminde. Yıllık enflasyonun yüzde 69.97’ye çıktığı bir dönemde politika faizi yüzde 14, bunun 3 puan üzerinde yüzde 17 mevduat faizi veriliyor.

➔ Yüzde 14’lük politika faiziyle aradaki fark 56 puan. Veya gerçekleşen enflasyon ve uygulanan politika faizi üzerinden hesaplarsak reel faiz eksi yüzde 49 ile çok yüksek bir düzeyde.

➔ Yüzde 17’lik mevduat faizine göre negatif faiz oranı yüzde 45. Değişen bir şey yok. Dünyanın en yüksek negatif bizde.

SON 1 YILLIK KAYIP %30

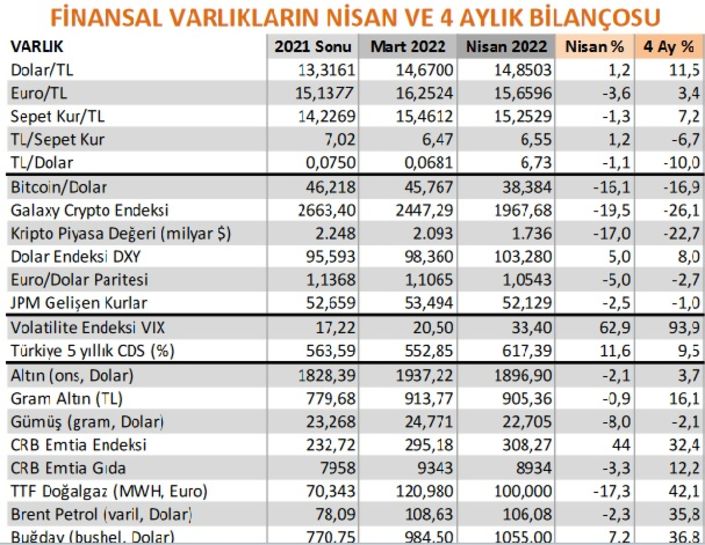

➔ Bitişikte yer alan finansal varlıkların 4 aylık seyrinden görülebileceği gibi, artışlar TÜFE’de yüzde 31,71’e varırken, dolarda yüzde 11.5, gram altında yüzde 16’da kaldı.

➔ Borsanın ortalama getirisi yüzde 31 ile enflasyonu ancak yakaladı. Durumu kurtaran tek finansal araç da o.

➔ Enflasyonu geçebilen yerli finansal bir enstrüman yok. Hesabı kur korumalı mevduat üzerinden yapsak bile, burada verilecek en yüksek faiz doların artışı olan yüzde 11.5 düzeyinde ve 4 ayda enflasyona karşı 20 puanlık kayıp söz konusu.

➔ Reel faizler geleceğe yönelik hesaplanır. Bunun için de beklenen enflasyon baz alınıyor. Ancak çoğu zaman enflasyon beklentileri aşıyor ve umut edilen reel faiz elde edilemiyor.

➔ Dr. Zafer Yükseler yıllardır reel faizleri bir yıllık mevduat üzerinden ve gerçekleşmiş enflasyona göre hesaplıyor. Doğal olarak reel faiz hesabı bir yıl geriden geliyor. Nisan enflasyonu açıklanmasıyla geçen yılın nisan ayındaki bir yıllık mevduatın reel faizi belli oldu.

➔ Nisan 2021’de bir yıllık mevduatın ortalama faizi yüzde 18.88 ve beklenen enflasyon yüzde 11.26 idi. Buna göre geçen bir yıllık mevduat yapanlar yüzde 6.85 reel faiz elde edeceklerini bekliyordu.

➔ Ancak enflasyon yüzde 69.97’ye çıkınca faiz negatif yüzde 30.06’ya ulaştı. Bu şekilde mevduat yapanlar bir yıl içinde enflasyona karşı üçte bir düzeyinde alım gücünü yitirdi. Ya da bırakın faiz geliri elde etmeyi anaparaların yüzde 30 eridi.

➔ Bitişikteki tabloda negatif faizlerin 18 aydan beri devam ettiğini ve giderek arttığı dikkati çekiyor. Negatif faiz öncesinde ise 2018 ortasından 2019 Ekim ayına kadar 17 ay süren pozitif faiz dönemi olmuş.

FATURANIN BÜYÜĞÜ MEVDUAT SAHİBİNE

➔ Bütün bunlar sürdürülen negatif faiz politikasının yükünün önemli bir kısmının TL tasarruf sahiplerine yüklendiğini gösteriyor.

➔ Kredi ve parasal genişleme için Merkez Bankası kaynaklarına başvurulduğundan, burada da enflasyon yoluyla bir fatura ortaya çıkıyor. Onu da tüm vatandaşlar ödüyor ve ödeyecek.

➔ Mevcut durumda enflasyona endeksli tahvil de durumu kurtarmaya yetmez. Çünkü o da enflasyonun altında bir getiri sunuyor. Son Hazine ihalesinde faiz enflasyonun üstünde değil altında ve eksi yüzde 2.5 olmuştu.

➔ Enflasyondan korunma ihtiyacı çok şiddetli ve bu nedenle endeksli tahviller kapanın elinde kalıyor. Bireysel tasarruf sahiplerine kalmaz.

➔ Bireylerin durumunu kurtarabilecek tek araç enflasyona endeksli mevduat uygulamasıdır. Bu da enflasyonun üzerinde birkaç puan refah payı vermekle mümkündür.