Japonya'da fay hattı kırılıyor: Sessiz tahvil depreminin küresel yankıları

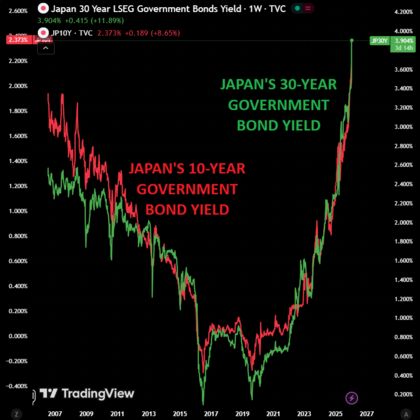

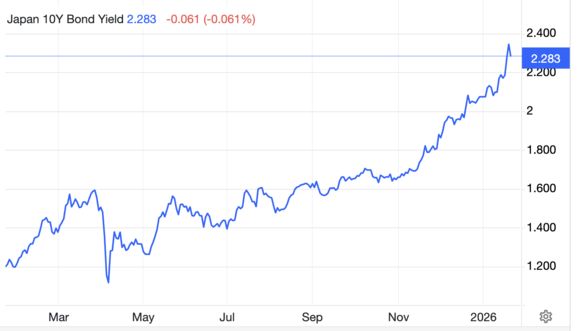

Yükselen faizler, çözülen carry trade ve ABD tahvillerine uzanan dalga. Japonya’da işler sadece karışmadı; sessizce ama derinden bir rejim değişimi sinyali veriyor. Dünyanın ikinci büyük tahvil piyasasında tansiyon hızla yükselirken, 40 yıllık Japon tahvil faizlerinin tarihte ilk kez yüzde 4’ün üzerine çıkması, tek başına bir teknik veri değil. Bu, küresel finans mimarisinin en kritik sütunlarından birinde çatlağın görünür hale gelmesi demek.

2022 yılında tüm vadelerde yüzde 1’in altında seyreden Japon tahvil faizleri, son günlerde adeta zincirlerinden boşandı. Yalnızca iki işlem gününde 10, 20, 30 ve 40 yıllık tahvillerde 20–45 baz puanlık artışlar yaşandı. 10 yıllıklar yüzde 2,182’den yüzde 2,379’a, 30 yıllıklar yüzde 3,489’dan yüzde 3,926’ya, 40 yıllıklar ise yüzde 3,805’ten yüzde 4,246’ya çıktı.

Bu hareketin önemi, Japonya’nın kimliğiyle doğrudan ilişkili.

Borcun devleti, devletin borcu

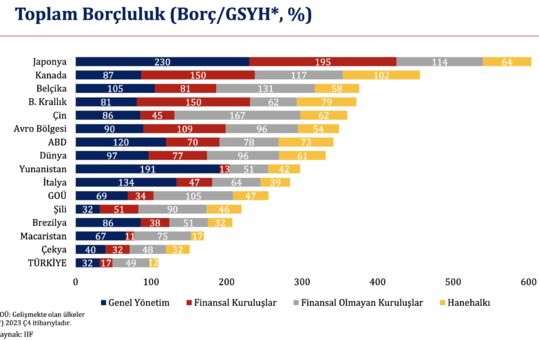

Japonya, milli gelirinin yaklaşık yüzde 230’una ulaşan kamu borcuyla dünyanın en borçlu ülkesi. Ancak bu borcun özgünlüğü, büyük ölçüde ülke içinde finanse edilmesi ve tahvil piyasasında devletin ve Japonya Merkez Bankası’nın (BoJ) ağırlığının yüksek olması. 8.54 trilyon dolarlık borcun 3.43 trilyonu BoJ’un elinde. Yanı yüzde 40 ile neredeyse yarısı. Merkez Bankası bu portföyü ile tahvil piyasasının hakimi durumunda.

Bu yapı, Japonya’yı yıllardır piyasa baskısından koruyan bir zırh işlevi gördü.

Ne var ki bu zırh artık inceliyor.

Maliye Bakanı Satsuki Katayama’nın “sakinlik” çağrıları ve sözlü yönlendirmeleri, piyasalardaki yangını şimdilik kısmen dizginlemiş olabilir. Ancak fitili ateşleyen gelişme ortada duruyor: Erken seçim kararı ve eş zamanlı olarak açıklanan 5 trilyon yenlik vergi indirimi vaadi.

Bu, piyasaların en sevmediği kombinasyonlardan biri:

➡️ Artan borç ihtiyacı

➡️ Genişleyici maliye politikası

➡️ Siyasi belirsizlik

Üstelik bunların tamamı, 40 yıllık parasal genişleme döneminin sonuna yaklaşılırken gündeme geliyor.

Carry trade’in faize ve yene etkisi yok mu?

Asıl dikkat çekici olan nokta burada.

Normal koşullarda, küresel risk iştahının bozulduğu ve carry trade’in çözülmeye başladığı dönemlerde Japon yeni değer kazanır, Japon tahvillerine talep artar ve faizler düşer. Çünkü düşük faizle borçlanılan para “evine döner.”

Üstelik bu kez yükselen enflasyondan dolayı BoJ kademeli faiz artırımına başladı. Politika faizi yüzde 0.75’e çıkardı ve artırıma aralıkla devam edeceğinin sinyalini verdi. Carry trade pozisyonları bu nedenle de bozuluyor.

Ama bu kez tablo tersine dönmüş durumda. Yen güçlenmiyor hatta değer kaybediyor, tahviller değer kazanmıyor ve faizler yükseliyor. Her cephede bozulma var.

Bu da bize şunu söylüyor: Piyasa, Japonya’yı artık “güvenli liman” refleksiyle değil, bilanço ve siyaset riskiyle okumaya başlamış durumda.

Dalga ABD tahvillerine nasıl uzanıyor?

Japon tahvil piyasasında yaşanan bu kırılma, sadece Tokyo ile sınırlı kalmaz. Çünkü Japonya, aynı zamanda ABD tahvillerinin en büyük yabancı sahiplerinden biri.

Faizlerin Japonya’da kalıcı biçimde yükselmesi şu sonuçları doğurabilir:

➡️Japon yatırımcılar için ABD tahvilleri artık eskisi kadar cazip olmayabilir.

➡️Yen bazında hedge maliyetleri arttıkça ABD tahvillerinden çıkışlar hızlanabilir.

➡️Bu da ABD uzun vadeli tahvil faizleri üzerinde yukarı yönlü baskı yaratır.

➡️Kısacası Japonya’daki her baz puanlık stres, Washington’a da yankı yapar.

ABD’nin zaten yüksek borçlanma ihtiyacı ve kırılgan bütçe dengeleri düşünüldüğünde, bu dış baskı Fed’in manevra alanını daha da daraltabilir.

Kol keserek kurtulmak mı, sürünerek devam mı?

Japonya şimdi zor bir tercihle karşı karşıya. Bulunduğu durumdan kurtulmanın yolu borsa jargonuyla en azından “kol kesmekten” geçiyor. Ya yıllardır ertelenen mali disiplin adımlarını atacak ve kısa vadede can yakacak ya da genişleme ve teşviklerle zamanı satın alıp, krizi daha pahalı bir noktaya taşıyacak.

Tarih, ikinci yolu seçen ülkelerin sonunda bedeli katlayarak ödediğini söylüyor.

Sözü Hyman Minsky ile bitirelim: “Borç, sessizken sadık bir dosttur; faiz yükseldiğinde ise en acımasız düşmana dönüşür.”

- 1 Konut rekoru var, sermaye göçü de

- 2 Bu kez geri adım da yetmeyecek mi?

- 3 Bütçe düzeldiyse enflasyon niye inatçı?

- 4 Dolarda büyük kavga

- 5 Trump'tan büyük hamle: Petrol vanası, Çin ve yeni dünya düzeni

- 6 2026'da para nereden kazanılır?

- 7 Paradan bile para kazanılamıyorsa sorun nerede?

- 8 92 Milyar dolar açığın yarısı Çin'den

- 9 Enflasyonda 2026'ya farklı başlangıç

- 10 Venezuela: Zenginliğin gölgesinde, jeopolitiğin merkezinde