2025, tasarruf sahiplerine acı ama öğretici bir ders verdi. Parayı korumak bile başlı başına bir başarıydı. 2026 ise farklı bir soru soruyor: Artık nereden kazanılır?

Bu sorunun cevabı, tek bir araca değil; zamanlamaya, risk iştahına ve makro döngüye bakıyor.

Mevduat: Artık zirve geride

2026’da mevduat, 2025’teki “yüksek ama yetersiz” rolünü biraz daha kaybediyor. Enflasyon düştükçe, faizler de düşecek. Bu, nominal getirinin cazibesini azaltacak.

Mevduat asgari bir koruma sağlar, beklemeler için başka seçenek yok gibi ama zenginleştirmez. Faizin en yüksek döneminde bile mevduat reel bir kazanç sağlayamadı.

2026’da da mevduat ana yatırım aracı değil; park yeri olacak. Ortalamada 1.5 aylık mevduat vadesi de bunun çok iyi bir göstergesidir.

Altın: Gücü azalır, önemi bitmez

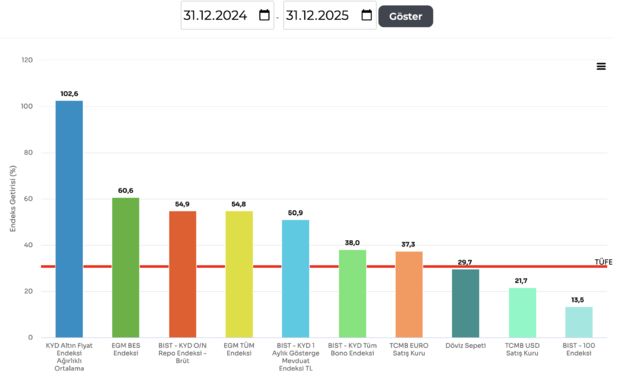

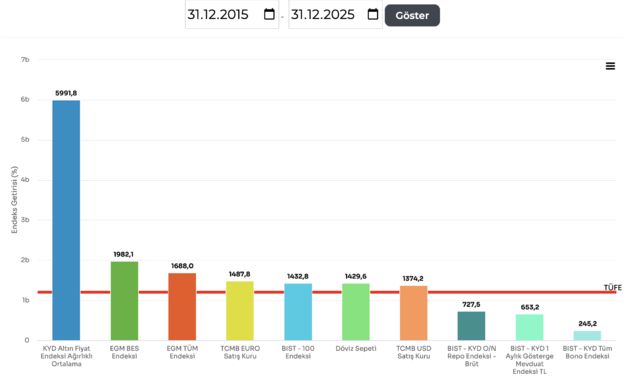

Altın 2025’in tartışmasız kazananıydı. Sadece 2025’in değil aslında son 5 yılın, hatta son 10 yılın, son 20 yılın da en karlısı.

Bitişikte Emeklilik Gözetim Merkezi’nin verilerinden yatırım araçlarının getirileri görülüyor. 2026’da altın yine sahneden çekilmez. Çünkü altın artık finansal portföylerin ve ülke merkez bankalarının sigortası.

Jeopolitik risklere, değer kaybeden rezerv paraya, ABD’nin doları bir silah gibi kullanmasına karşı denge unsuru olmaya devam eder.

Ana yön yine yukarı ancak geçen yılki performansı tekrar etmesi zor.

Bunun bir nedeni aşağıda belirteceğimiz üzere Trump ise diğer nedeni altının iki yıl üst üste tarihi çıkış yapması halinde kar satışları ile karşılaşacağıdır.

Altının ilk ama gerçekleşme olasılığını düşük gördüğümüz senaryosunda dünyada işler iyi gider, jeopolitik risklerle küresel belirsizlik azalır. Bu durumda risk iştahı artar, finansal piyasalar daha iyi olurken, güvenli sığınak ihtiyacı azalır. Para riskli varlıklara yönelir.

Bu senaryonun altın için ilk riski vasat bir performanstır.

İkinci riski ise finansal piyasaların yaşayacakları ralli ardından büyük bir düzeltmeyle karşılaşması ihtimalidir.

Aynen 2008 büyük küresel krizde olduğu gibi, likidite ihtiyacından dolayı altın da diğer finansal araçlarla birlikte satış yer.

Ancak krizde dip seviyesinin görülmesi ardından altın toparlanabilir.

Trump etkisi yine çalışacak

Altının önündeki ikinci ana senaryo ise daha olası gözüküyor.

Borsa: Hikâye burada başlıyor

2026’nın asıl hikâyesi borsada yazılmaya adaydır.

Çünkü 2025’te büyük baskı altındaydı. Hatta Temmuz 2024’ten beri demek daha doğru.

Borsa için 2025 dip yılı oldu, 2026 ise dönüş yılı olabilir. Çünkü tablo tersine dönüyor.

Ama bu kez sektörler arasında olduğu gibi, şirketler arasında güçlü bir ayrışma dönemindeyiz. Bu nedenle toptan veya endeks değil, şirket seçimi kazandıracak.

Döviz: Korumadan çok çeşitlendirme aracı

2026’da dolar ve euro, “kazandıran” araçtan çok risk dağıtan, portföy dengeleyen araçlar olacak.

Tıpkı 2025 yılında olduğu gibi.

Yılın sonunda TÜFE %30,89’a inerken ÜFE %27,67 oldu. İki enflasyonun otalaması %29.28 buldu.

Dolar ile euronun ortalaması da tam bu kadar arttı. Yarım euro, yarım dolardan oluşan sepet kur %29,31 arttı. Merkez Bankası tam isabet tutturmuş.

Benzer eğilimi 2026’da da beklerim. Ne ihracatçılar lehine ne de ekonomi aleyhine, tam ortada duran bir kur gerçekleşebilir.

Ancak parite riski veya döviz kurlarının dünyadaki seyri daha başka olabilir. Bu nedenle dövizi sepet bazında ele almak parite riskini azaltır.

Euro ise küresel büyüme ve Avrupa toparlanmasına bağlı olarak biraz daha öne çıkabilir. ABD para birimi ise Trump’ın zayıf dolar, düşük faiz ve Fed’i zapturapt altına alma politikası çerçevesinde değer kaybetmeye devam edebilir.

Ev ve otoda son büyük dalga geride mi kaldı?

Konut ve otomobil satışlarında 2025’te kırılan rekorlar, büyük ölçüde enflasyondan kaçış, gelecek kaygısı ve “şimdi almazsam pahalı olur” refleksinin ürünüydü.

Para kendini korumak için adeta saklandı.

Yani mal almak kolay, satmak ise zor olabilir.

Kazananlar aksiyon alanlar arasından çıkacak

Özetle böyle bir yılda para için, mevduat bekleme odası, altın sigorta, borsa ana sahne, döviz denge unsuru, gayrimenkul maratonda nefeslenecek bir parkur olmaya adaydır.

2026’da para, en sessiz köşede değil; toparlanmanın başladığı yerde kazanılacak.

Son söz: “Kazanç, belirsizliğin bittiği yerde değil; belirsizliğin azalmaya başladığı yerde doğar.” Hyman Minsky

- 1 Paradan bile para kazanılamıyorsa sorun nerede?

- 2 92 Milyar dolar açığın yarısı Çin'den

- 3 Enflasyonda 2026'ya farklı başlangıç

- 4 Venezuela: Zenginliğin gölgesinde, jeopolitiğin merkezinde

- 5 İşte 2026'nin en büyük riski!

- 6 Riskler+ Trump'la altın çağ mı, fırtınalı yıl mı?

- 7 Neden rekabet gücü kura değil, enflasyona bağlı?

- 8 Yüzde 27 artış 2026 için ne söylüyor?

- 9 2026'ya devreden risk: Puslu atmosfer

- 10 Teknolojiye milyar dolarlık 'cesaret fonu'