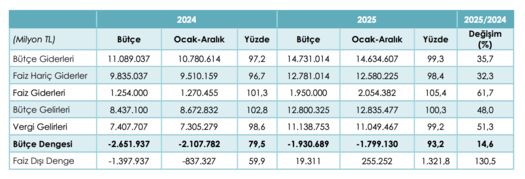

2025 bütçe gerçekleşmeleri açıklandığında ilk tepki netti: “İyi bir yıl kapattık.” Rakamlar bunu söylüyor. Bütçe açığı hedefin altında, faiz dışı fazla hedefin üzerinde. Açığın GSYH’ye oranı yüzde 4,7’den 2,9’a geriledi. Uzun süredir ilk kez maliye cephesinde somut bir toparlanma var.

Ama tam da bu noktada akla takılan soru şu: Bütçe bu kadar iyileşmişken, enflasyon neden hedefin çok üzerinde kaldı?

Bütçeyi düzelten ne?

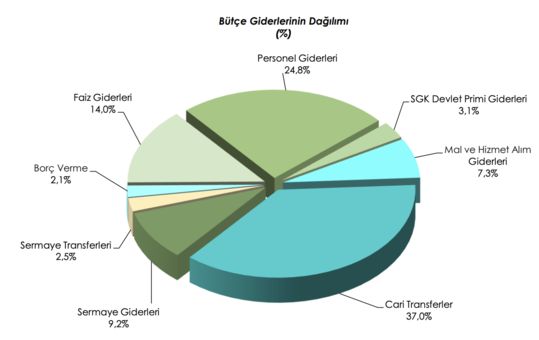

Önce fotoğrafı doğru koyalım. 2025’te bütçe, harcamalar kısıldığı için değil, harcamalar artmasına rağmen toparlandı.

Hem faiz dışı harcamalar hem de faiz giderleri yıllık enflasyonun üzerinde yükseldi. Yani ortada klasik bir “mali disiplin” hikâyesi yok.

Bütçeyi düzelten asıl unsur, gelir tarafındaki güçlü artış oldu.

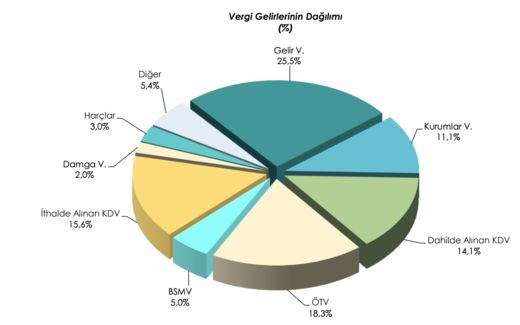

Vergi gelirleri 2025’te yüzde 51.3 artışla yıl sonu enflasyonuna 20 puan fark attı.

Bu artışın omurgasını ise dolaylı vergiler oluşturdu.

Vergi geliri artıyorsa talep hâlâ canlıdır

Dolaylı vergilerdeki sıçrama tek başına önemli bir sinyal veriyor: Faiz zaman zaman reel getiri sağlasa da birkaç puan eksik kaldı. Tüketimden vazgeçirecek yeterli düzeyde olamadı.

Tüketimin kaynağı nereden geldi diye bakarsak ortada somut bir servet etkisini görürüz.

Değirmenin suyu altından mı?

Altın fiyatlarındaki yurtdışı kaynaklı rekor artış bu alanda iyi bir stokçu olan Türkiye'ye yüksek bir servet etkisi yarattı.

Yaklaşık 5 bin ton altın stoku bulunduğu üzerinden hesaplama yaptığımızda yurtiçi yerleşiklerin 2025 başında 422 milyar dolar olan altın varlığı yılın sonunda 694 milyar dolara yükseldi.

Böyle bir durum 1979 yılından sonra ilk kez yaşandı.

Altının fiyat artışından dolayı bir yıllık servet artışı 272 milyar dolar yükseldi.

Bu rakam da, gerçekleşmesi beklenen 1 trilyon 572 milyar dolarlık GSYH’nın yüzde 17’si veya altıda biri ki, büyük bir tutar.

Gayrimenkul ve otomobil talebinin, faizlerin 20 yılın en yükseğine çıktığı bir dönemde dahi rekor kırmasının, diğer dayanıklı tüketimde devam eden canlılığın önemli bir katkısı buradan geliyor.

TL faizleri yüksek, krediler kısıtlı, para politikası sıkı ama fiyatları dünyada belirlenen altının kredi kapısı sonuna kadar açık.

Bu durum büyümeyi yukarı iterek daha çok dolaylı vergilere dayalı vergi tahsilatını artırdı. Vergi gelirlerindeki artışın yüzde 51.3’e çıkmasının en önemli nedeni tüketim, ücret ve fiyat artışı.

Sonuçta kamu kesimi enflasyon üstü harcama yaparken bütçe açığı da küçüldü.

Nitekim yılın ilk üç çeyreğinde büyüme yüzde 3,7 ile OVP tahminlerinin üzerinde gerçekleşti. Üstelik tarım sektöründeki daralma büyümeyi aşağı çekerken böyle bir artış yakalandı.

Kısacası 2025’te bütçe, tüketim sayesinde düzeldi.

Enflasyon düşüşü niye hız kesti?

Enflasyondaki düşüş 2024’te 20 puan iken, Bütçede daha iyi sonuçların alındığı 2025’te 13 puanlık gerileme meydana geldi. Bir anlamda düşüş hız kesti.

Yıl sonu enflasyon hedefi yüzde 24 iken gerçekleşmenin yüzde 31 olması, politika setinin iç çelişkisini gösteriyor. Çünkü bütçeyi güzelleştiren unsurlar, aynı zamanda enflasyonu besleyen unsurlardı. Sorunun yanıtı burada yatıyor.

Güçlü talep dolaylı vergileri artırdı ve büyümeyi destekledi. Ama fiyat baskılarını da canlı tuttu.

Üstelik güçlenen vergi artışlarıyla kamu harcamaları reel olarak artmaya devam etti. Para politikası talebi frenlemeye çalışırken, maliye politikası bu çabaya yeterince eşlik etmedi.

Sonuçta dezenflasyon, niyet olarak vardı ama talebi gerçekten zayıflatacak koşullar oluşmadı.

2025 şunu çok net gösterdi ki, bütçenin düzelmesi, enflasyonun otomatik olarak düşmesi anlamına gelmiyor.

Eğer gelirler ki, burada daha çok servet oluyor, dış etkenlerle ciddi bir artış gösteriyorsa sadece tüketimi vergilendirmek, talebi kısmaya ve enflasyonun kalıcı gerilemesine yetmiyor.

Bu nedenle 2025’te altının dolar bazında yüzde 65, TL bazında yüzde 100 değer artışıyla ortaya çıkan tablo, iki yüzlü bir başarı hikâyesi sundu.

2025’in dersi, 2026’nın sorusu

2025'te maliye tarafında güçlü bir performans, fiyat istikrarı tarafında eksik bir sonuç olarak karşımıza çıkıyor.

2026 açısından kritik soru artık daha net: Bütçeyi toparlayan bu model, enflasyonu düşürmeye de hizmet edecek mi?

Eğer kamu harcamaları reel olarak artmaya devam eder, dolaylı vergilere dayalı gelir modeli korunur ve talep yeterince soğutulmazsa, 2025’teki bütçe başarısı tekrar edilebilir ama enflasyon yine dirençli kalır.

Bu nedenle 2026 bir muhasebe yılı değil, bir tercih yılı olacak.

Soru basit olmasına rağmen yanıtı vermek zor.

Bütçe düzelirken enflasyon direniyor, biri tüketimin gücüyle düzelirken, diğeri tüketimin zayıflamasıyla çözülüyor.

2026’nın başarısı bu ikilemin hangi tarafının seçileceğine bağlı.

Joseph Schumpeter’in dediği gibi, “Bir sorunu çözen güç, başka bir sorunu büyütebilir.”

- 1 Davos 2026: Küreselleşme sahneyi terk ederken

- 2 Merkez Bankası indirimi niye kıprtı?

- 3 Japonya'da fay hattı kırılıyor: Sessiz tahvil depreminin küresel yankıları

- 4 Konut rekoru var, sermaye göçü de

- 5 Bu kez geri adım da yetmeyecek mi?

- 6 Dolarda büyük kavga

- 7 Trump'tan büyük hamle: Petrol vanası, Çin ve yeni dünya düzeni

- 8 2026'da para nereden kazanılır?

- 9 Paradan bile para kazanılamıyorsa sorun nerede?

- 10 92 Milyar dolar açığın yarısı Çin'den