Faizler nominal olarak son 20 yılın en yüksek düzeyine çıktı. Hem kredi hem mevduat hem de özel ve devlet tahvillerinde durum böyle.

➔Ancak reel faize yani enflasyondan arındırılmış gerçek faize geldiğimizde durum tersine dönüyor.

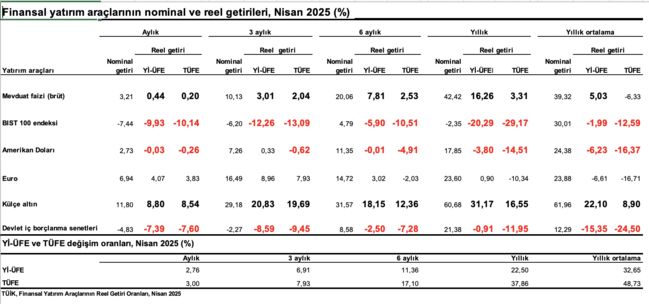

➔TÜİK finansal yatırım araçlarının ortalama getirisini vergilerden arındırmadan brüt ama enflasyondan arındırarak hesaplıyor.

TAHVİL BÜTÜN VADELERDE ZARAR YAZDI

➔Nisan ayı verilerine göre devlet iç borçlanma senetleri bir ay, üç ay, altı ay ve bir yıl gibi bütün vadelerde hem TÜFE hem de ÜFE bazında zarar ettiriyor.

➔Bitişikte yer alan tabloda zararlar kırmızı renkte görülüyor. Bir aylık tahvil yatırımında kayıp yüzde 7’nin üzerinde, yıllık ortalamada ise kayıp yüzde 25.

➔Eh artık elinde veya portföyünde Hazine iç borçlanma senedi bulunduran veya bulundurmak zorunda kalan bankalara, sigorta şirketlerine, yabancılara, yatırım fonlarına ve bireysel emeklilik fonlarına Allah kolaylık versin.

➔Hani yabancıların tahvilden satıp çıkıyor deniyor ya, işte o çıkışı ne kadar kar veya zararda yaptıkları tartışılır. ➔Vade sonunu beklemeyip piyasa koşullarında satış yaptıklarından ve bu sırada faiz oranları da yükseldiğinden ya da tahvil fiyatları düştüğünden zarar yazıyorlar.

➔Kesin zarar yazdılar demek için satıp çıktıklarındaki döviz kuruna da bakmak gerekiyor. Mesela bu yılın ilk dört ayında sepet kur artışı yüzde 13.9, son bir yılda ise yüzde 22.6 düzeyinde.

BORSADA DA SON BİR YILDA ZARARDALAR

➔Aldıkları pozisyon zaten zarara ve üstüne bir de kur farkını eklemek gerekiyor. Yani kurlar da zararı büyütecek şekilde gelişmiş. Döviz kurları düşmüş olsaydı tersi gerçekleşecekti.

➔Özetle kazanmak amacıyla gelen yabancılar yabancılar karlarını realize ederek çıkmıyor, kol kesip çıkıyorlar.

➔Sadece tahvilde değil, hisse senedinde de durum böyle.

Çünkü hisse senetleri de bütün vadelerde ve her iki enflasyona göre zarar yazdı.

➔Yıllık ortalamada zarar yüzde 12.5 ama bir yıllık vadede yüzde 29.

➔Bu durumda yabancı pozisyonların önemli kısmı veya yaklaşık üçte biri Türkiye’den karlı değil zararlı çıkış yapıyor.

➔Yabancılar ağırlıklı üç enstrümanda varlar. Tahvilden ve hisse senedinden zarar ederken swaplardan kar etmiş diye kabul ediyorum.

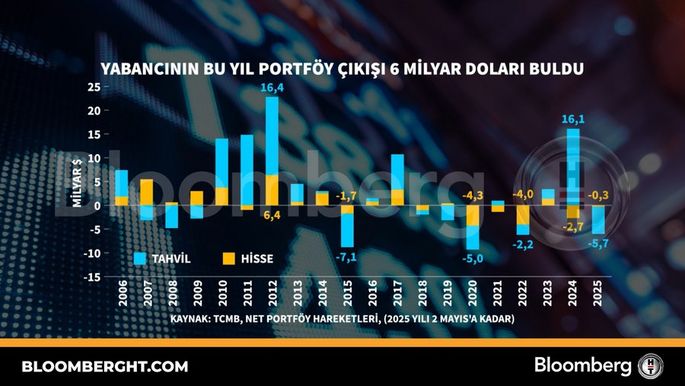

20 MİLYAR DOLARLIK ÇIKIŞ

➔Çıkışlar nereye vardı denirse 2 Mayıs itibariyle swap hariç, tahvil ve hisse senetlerinden 2025’in 4 aylık döneminde 6 milyar dolara vardı. Swaplardan çıkışın ise en son 14 milyar dolar civarında olduğu yazılmıştı.

➔Dolayısıyla yabancı çıkışı toplamda 20 milyar dolar civarında gerçekleşmiş olabilir.

➔Buna bağlı Merkez Bankası rezervleri de eridi. Zafer Yükseler’in hesaplamalarına göre 14 Mart’tan 2 Mayısa kadar resmi rezervler 32,6 milyar dolar, net rezervlerde 47,7 milyar dolar azalma meydana geldi.

MEVDUATTA SADECE 3 AYDA REEL GETİRİ VAR

➔Yeniden finansal araçların reel ve nominal getirileri tablosuna dönersek stopajı kesilmeden mevduat faizinin brüt getirisi dört ayrı vadede pozitif çıktı. Ancak yıllık ortalamada negatife dönen bir rakamla karşılaştık.

➔Mevduat faizlerinde uzun zaman sonra böyle bir tablo ile karşılaşmaya başladık. Fakat reel getirilerin düşüklüğü de dikkat çekici.

➔Özellikle bireysel yatırımcılar için TÜFE önemli. Buna göre reel getiriler bir aylıkta yüzde 0.20, üç aylıkta yüzde 2.04, altı aylıkta yüzde 2.53 ve yıllıkta yüzde 3.31 oldu.

➔Getiriler bankaların ortalaması ve bunun içinde büyük montanlı mevduatlar da var. Büyüklerin daha yüksek faiz aldıklarını, küçük ve bireysellerin düşük faize razı kaldıklarını biliyoruz. Bireyler için bir kayıp buradan geliyor.

➔Bir de hesaplamalarda TÜİK stopaj kesintisi yapmıyor. Bireylerde kesilen yüzde 15 stopaj sonrası gerçek getiri TÜFE’ye göre sadece üç aylıkta var. O da yüzde 0.63 düzeyinde.

HER VADEDE TEK KAZANÇ ALTINDAN, DÖVİZDE %16.5 KAYIP VAR

➔Finansal yatırım araçlarında dolar ve euroda da reel zarar söz konusu.

➔Geriye bütün vadelerde reel kazanç sağlayan tek yatırım aracı kalıyor altın. O da bütün dünyanın en gözdesi haline geldiğinden ve asıl dünyada prim yapmasından iyi bir performans gösteriyor.

➔Bu arada yıllık ortalamada döviz sepetinin enflasyon karşında yüzde 16.5’e varan kayıp yaşadı.

Bu kayba rağmen son dönemde yurtiçi bireysellerden dövize kısmı bir yöneliş oldu. Yerleşiklerin döviz mevduatı 14 Mart sonrası 17 milyar dolar kadar arttı. Bunda şüphesiz KKM’den dönüşlerin de payı var.

➔Hem rezerv kaybı hem yerlilerin talebi karşısında döviz taşımanın yasaklanması gibi görüşler de ortaya atılıyor.

➔Zarara rağmen yöneliş oluyorsa sorun başka yerde demektir. Bu durumda istediğiniz kadar yasaklayın TL mevduat veya yatırım araçlarına o para gelmez. Altına gider veya finansal sistem dışına çıkar.

- 1 2026'ya devreden risk: Puslu atmosfer

- 2 Teknolojiye milyar dolarlık 'cesaret fonu'

- 3 Faiz şokuna rağmen konut rekoru

- 4 Üç trilyonluk halka arz fırsat mı risk mi?

- 5 Fed'den indirim + likidite desteği= piyasa coşkusu

- 6 Enflasyonda kiranın payı azalıyor, internetin artıyor

- 7 Parayı saklayan zararda, harcayan niye karda?

- 8 2026: Küresel piyasaların 5 büyük kabusu

- 9 Büyük yüzleşme: Ekonomide 'öğrencilik' bitti, sınav ağır

- 10 Kur ile enflasyon milimi milimine eşit: %27.2