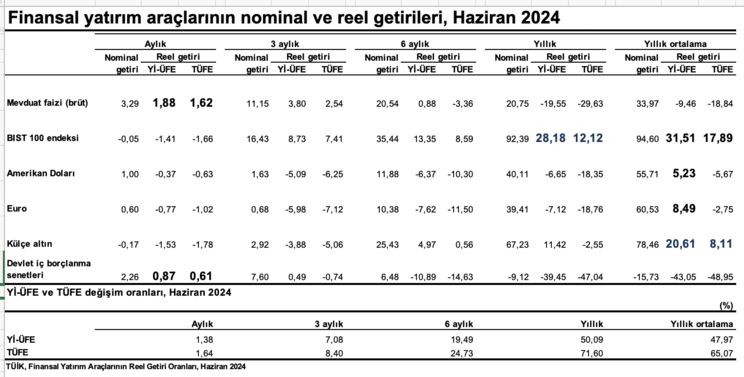

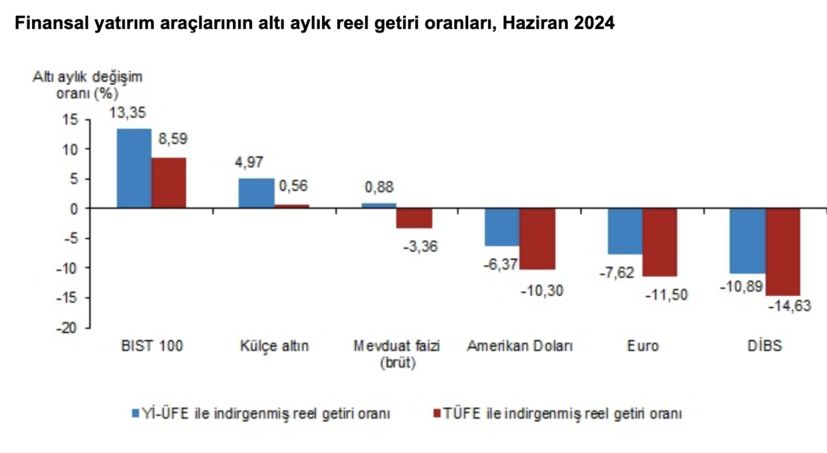

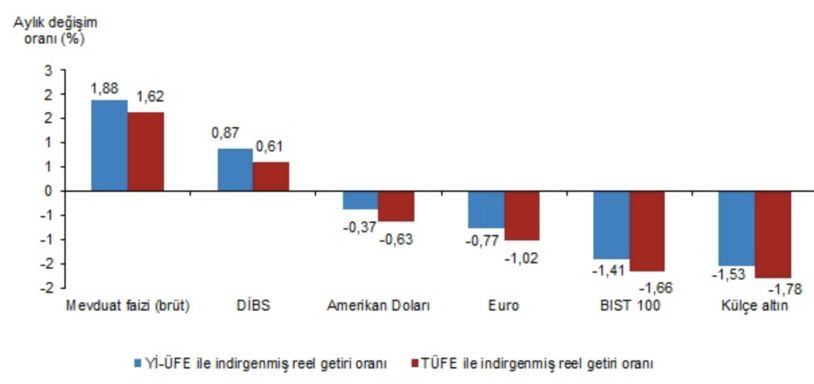

TÜİK Haziran ayı finansal yatırım araçlarının getirilerini açıkladı. Haziran ayı enflasyonu yüzde 1.64 ile beklentilerin bir hayli altında çıkınca mevduat faizi de 13 ay sonra pozitife geçti. En son geçen yılın mayıs ayında TÜFE’den arındırılmış mevduat faizi yüzde 1.58 ile reel getiri sağladı. Ardından gelen 12 ayın 12’sin de mevduat faizi enflasyon karşısında kaybettirdi.

➔ Haziran 2024 geldiğinde ise mevduat faizinin ortalama getirisi aylık yüzde 3.29 ile geçmiş ayların üzerinde değildi. Ancak enflasyon aylık yüzde 1.64’e inince mevduat faizi yüzde 1.62 reel getiri sağladı.

➔ Enflasyon yükselişe geçti geçeli mevduat sahiplerinin kazançlı çıktığı nadir aylardan birini gördük.

➔ Öyle ki mevduat TÜİK verileriyle 2020 Mart ayından bu yana geçen toplam 51 ayın sadece 7 ayında pozitif getiri sağladı. 44 ayda ise enflasyon karşısında kaybettirdi.

➔ Kazandıran aylar geçen yılın mayıs, 2022’nin aralık, 2021’in ağustos, mayıs, mart ve şubat ayları oldu. Yani son 3 yılda birer ay kazandırmış. 2022’de bir ay, 2023’de bir ay ve 2024’te bir ay.

➔ Son kayın üzerinden 12 ay geçtikten sonra 13. ayda kazanç oluştu. En uzun kesintisiz kayıp dönemi 15 ay ile Ağustos 2021’den Aralık 2022’ye kadar sürdü.

PİYASALAR ÇALIŞTIRILMAYINCA

➔ Faiz geleceğe yönelik bir sözleşme veya paraya biçilen fiyat. Dolayısıyla gelecekteki enflasyon faiz tahminlerine göre bir temel oluşturması lazım.

➔ Ancak hemen hemen bütün finansal araçlar ve piyasalar, devlete ve kredi kullananlara ucuz kaynak sağlansın diye son yıllarda denetim altında tutulduğundan faiz de döviz kuru da serbest piyasada belirlenemiyor.

➔ Kamu işin içine karışınca da mevduat piyasasındaki gibi ortaya garabet bir durum çıkıyor. Yoksa 10 milyonlarca mevduat sahibi sürekli enflasyon beklentilerinde bu kadar yanılıyor ve bu kadar yüksek kayıplara uğruyor olamaz.

➔ Yanılsa da sınırlı bir sürede bu olabilir. 5 yıla yaklaşan uzun vadeye yayılamaz.

➔ Üstelik hesaplamalar ortalama faiz oranları üzerinden ve ortalama enflasyona göre yapılıyor. En iyi faizi kurumlar, vakıflar, şirketler veya bireysel büyük mevduat sahipleri alıyor.

➔ Ortalama bir mevduat sahibi ise en iyi faizin yaklaşık 10’da birinin altında bir oranla yetinmek zorunda kalıyor. Bugünkü faizi oranlarıyla yaklaşık 5 puanlık fark demek.

ASLINDA FAİZ 51 AYIN 49’UNDA NEGATİF

➔ Ayrıca TÜİK hesaplamasını brüt faiz üzerinden yapıyor. Faizdeki stopajı düşmüyor. Yaklaşık yüzde 5’de faiz kesintisine gittiğinden hareketle aslında negatif faiz uygulanan ayların sayısı daha çok çıkar.

➔ Son 51 ayda pozitif faiz görülen yedi ayın beşindeki reel faiz en çok yüzde 0.37 düzeyinde veya altında. Yani büyük çoğunluk için aslında 51 ayın 44’ü değil 49 ayı negatif faiz uygulandı demek daha doğru.

➔ Sadece geçen yılın mayıs ayında yüzde 1.58 ve bu yılın haziran ayında yüzde 1.62 reel faizler negatife dönmez.

SERVET TRANSFERİ

➔ Bu şartlar altında hanehalkı parasını ne yapabilir ki? Tasarruf etse en temel yatırım aracı olarak bankaya mevduat yaptığında kaybediyor.

➔ Yıllarca yaşanan bu durum aslında büyük ölçekli bir servet transferine de yol açtı. Maaşı bankaya yatan, ay yada çok bankada kalan herkesten, emeklilerden de, orta gelirlilerden, ortanın üstü gelirlilerden ve üst gelirlilerin bir kısmından en yüksek gelirlilere bir servet aktarımı oldu.

➔ Yüksek enflasyonist döneme malda, gayrimenkulde, reel varlıklarda girenler yüksek kazançlar sağladı. En yüksek kazancı da TL borçlanıp bu varlıklara yatırınlar elde etti.

➔ Paranın TL kısmında kalanlar ise en yüksek kayba uğradı. Buna mevduat yanında devlet iç borçlanma senetlerinde olanlar dahil.

FAİZDE REEL KAZANÇ DÖNEMİ Mİ?

➔ Haziran ayında başlayan enflasyondaki düşüş önümüzdeki aylarda hızlanacak. Ve yaklaşık bir yıl, gelecek senenin haziran ayına kadar sürecek. Bir yıl sonra enflasyonun yüzde 25 civarına düşmesi muhtemeldir.

➔ Buna göre mevduat faizlerinde haziranda gerçekleşen reel kazancın devamı gelebilir. Bu durum enflasyon geriledikçe sürebilir.

➔ Ama bir de ilerleyen aylarda Merkez Bankası’nın enflasyon düşüşü nedeniyle faizi ne ölçüde ve ne hızda düşüreceğine bağlı. Düşüşte önde enflasyon olduğu sürece sorun yok.

➔ Ama faiz düşüşü enflasyonun önüne geçerse durum değişir.

➔ Denilebilir ki vatandaşın harcama gücü mü kaldı? Parasına niye reel faiz verelim?

➔ Evet çok büyük bir kitlenin harcama yapacak gücü kalmadı. Ama servetini ve gelirini son yıllarda artıran üst gelir grubunun var ve harcıyor.

➔ Paradan para kazanamayanların yaptığını yapıyorlar. Harcama da iki türlü oluyor. Ya tüketim ya da yatırım. Her ikisi de ivme kaybı olmakla birlikte devam ediyor.

- 1 Venezuela: Zenginliğin gölgesinde, jeopolitiğin merkezinde

- 2 İşte 2026'nin en büyük riski!

- 3 Riskler+ Trump'la altın çağ mı, fırtınalı yıl mı?

- 4 Neden rekabet gücü kura değil, enflasyona bağlı?

- 5 Yüzde 27 artış 2026 için ne söylüyor?

- 6 2026'ya devreden risk: Puslu atmosfer

- 7 Teknolojiye milyar dolarlık 'cesaret fonu'

- 8 Faiz şokuna rağmen konut rekoru

- 9 Üç trilyonluk halka arz fırsat mı risk mi?

- 10 Fed'den indirim + likidite desteği= piyasa coşkusu