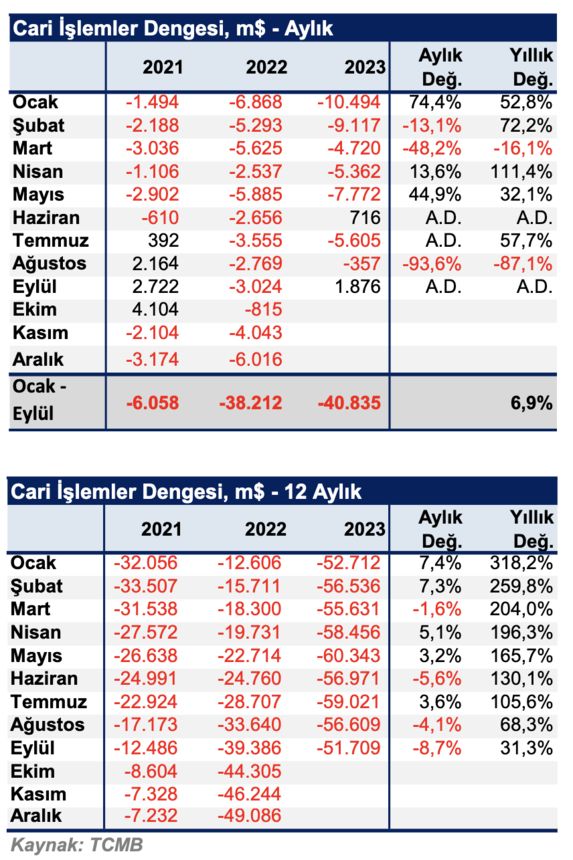

Son iki yılın sadece iki ayında cari fazla verdik. Haziran ayındaki cari fazlayı eylülde 1.9 milyar dolarlık ikincisi izledi. 9 aylık cari işlemler dengesi ise 40.8 milyar dolar oldu. Bu rakam geçen yılın aynı döneminde 38.2 milyar dolardı.

Aylık bazda fazlaya bağlı olarak yıllık bazda cari işlemler dengesi 56.6 milyar dolardan 51.7 milyar dolar açığa indi. Açık mayıs ayında 60.3 milyar dolarla son yılların zirvesindeydi.

Cari açığın azalmasında ve aylık bazda fazla vermeye başlamamızda ise başta ithalatın ve buna bağlı dış ticaret açığının yavaşlaması etkili.

ENERJİ AVANTAJINI ALTIN VE OTO BİTİRDİ

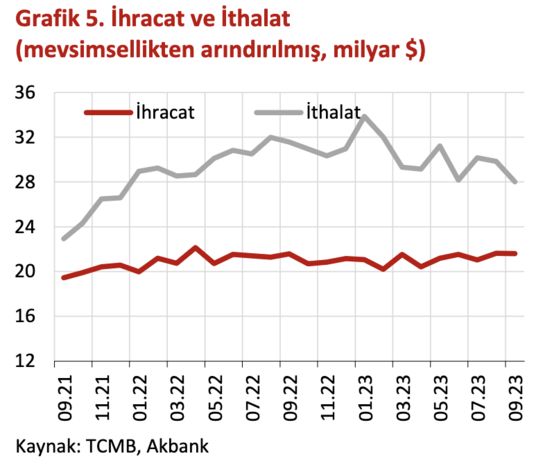

➔Nitekim aylık dış ticaret açığı bu yılın ocak ayında 14.3 milyar dolardan eylül ayında 5 milyar dolara indi. İhracat yerinde sayarken ithalatta aylık bazda 6 milyar dolara yakın azalma var.

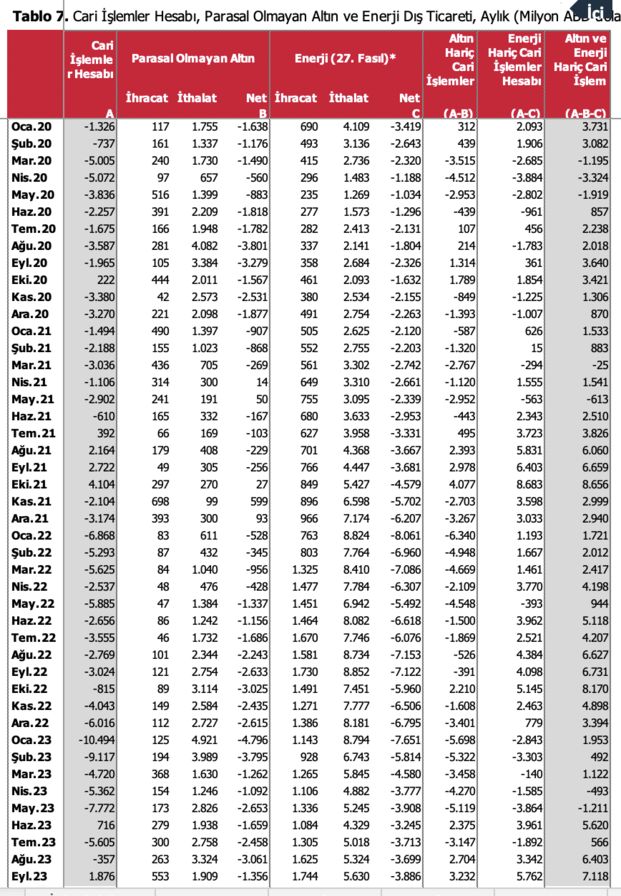

➔İthalatın azalmasında ise başrolü enerji oynuyor. Fiyatlardaki gerilemenin etkisiyle 9 aylık enerji ithalatı 2023 yılında yüzde 28.8 oranında ve 21 milyar dolar azalmayla 52 milyar dolara indi. 2022 yılını 96.5 milyar dolarlık enerji ithalatıyla kapatmıştık.

➔Yine 9 aylık dönemde uluslararası fiyat gerilemesinden dolayı demir ve çelik ithalatından 4 milyar dolarlık azalma meydana geldi.

➔25 Milyar dolara varan ithalat azalmasını aynı dönemde 12.5 milyar dolarlık artan altın ithalatı, 11 milyar dolarlık artan otomobil ithalatı ve 5 milyar dolar artan elektrikli makine ithalatı yok etti.

➔Sonuçta ithalat 9 ayda yüzde 1.3 artışla sınırlı kaldı. Cari fazlanın verildiği eylül ayında ise ithalat yüzde 14 azaldı.

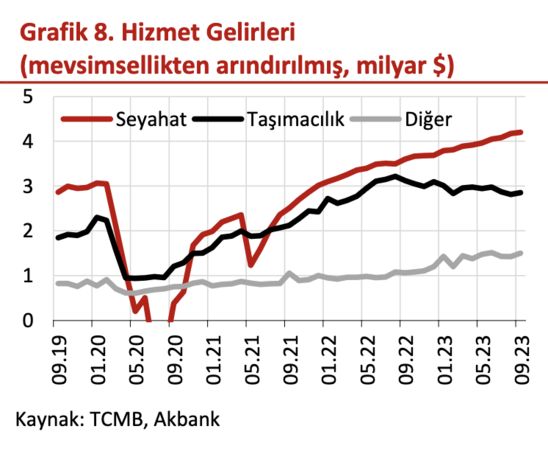

➔Turizm gelirlerinde geçen yıla göre 3.5 milyar dolarlık artışın etkisi de açığı torpüledi.

SEÇİM ÖNCESİ VE SONRASI

➔Finansman tarafını ise mayıs öncesi ve sonrası diye ikiye ayırmak gerekiyor. Malum mayıs seçim ayı. Önceki aylarda finansman tarafında büyük bir kötüleşme ve sermaye çıkışı vardı. Hazirandan bu yana ise net bir iyileşme ve ciddi bir sermaye girişi dikkati çekiyor.

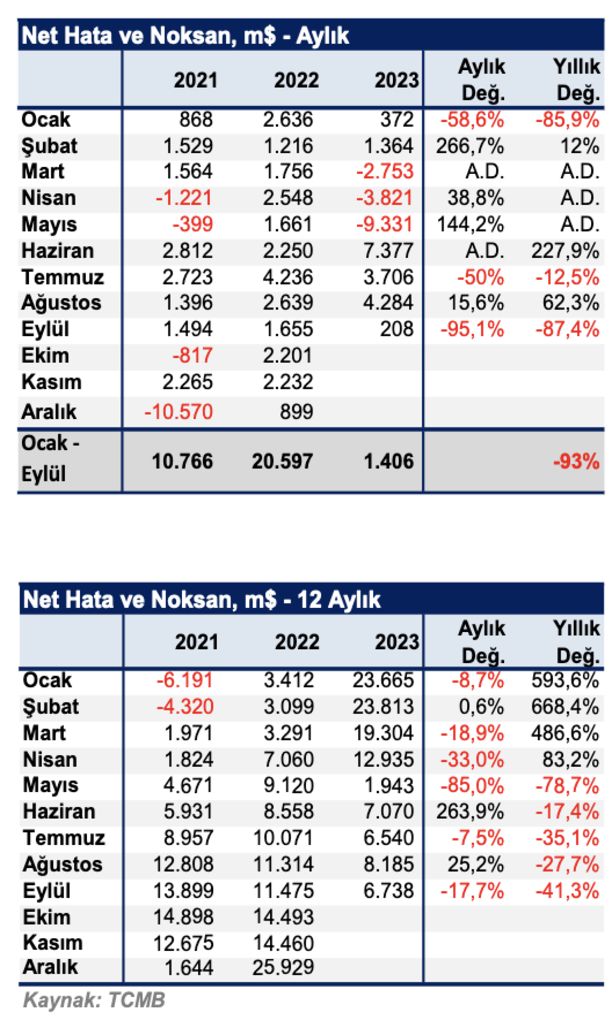

➔Bu sermaye hareketlerinin çok büyük bölümü net hata ve noksan kalemiyle gerçekleşti. Bitişikte Bizim Menkul Değerler’in hazırladığı tablosundan görülebileceği gibi seçim öncesi bu kalemden 15.9 milyar dolara varan çıkış, seçim sonrası dört ayda 15.6 milyar girişe döndü.

➔Merkez Bankası rezervleri de buna paralel hareket etti. Mayıs ile beraber ilk 5 ayda rezervler 37.7 milyar azalırken haziran sonrası 4 ayda 26.7 milyar dolar arttı. Eylül ayında rezerv artışı 7.7 milyar dolara çıktı.

➔Ödemeler dengesi tablosu içinde en negatif gelişme ise doğrudan yabancı yatırımların olmaması hatta 337 milyar dolar azalmasıydı.

➔Üstelik bu azalma 232 milyon dolarlık gayrimenkul sermaye yatırımına rağmen gerçekleşti. Doğrudan yatırımlardan gayrimenkulü çıkartırsak geriye 569 milyar dolarlık çıkış kalır ki, bu da son yılların bir ilki oluyor.

AÇIKTAKİ GERİLEME NİYE SÜRER?

➔Cari açıktaki gerilemenin önümüzdeki aylarda hem baz etkisi hem de ekonominin yavaşlamasıyla süreceği tahmin edilir. Yılı herhalde 45 milyar dolar civarında tamamlayabiliriz.

➔Açıktaki gerileme gelecek yıl da sürebilir. Çünkü faizler her çeşitte yükseldi ve enflasyona yaklaştı. Bu işin ilaçlarından biri faizin yani paranın değerinin normalleşmesidir.

➔Altın ve otomobil hatta elektrikli makine ithalatındaki yüksek artışın en büyük nedeni derin negatif faizlerdir.

➔Bu kalemlerin her biri iyi bir enflasyondan, kur artışından koruyucu, servet saklayıcıdır. Faizler normalleştikçe bu kalemlerdeki ithalat da normal düzeylerine geri dönecektir.

➔Ayrıca devletin de 2024’te daha düşük bir büyüme öngörmesiyle ithalat yavaşlamaya devam edecek.

➔İç talebi ve otomobil ithalatını besleyen 2023-2024 seçim etkisi de büyük ölçüde yerel seçimlerin mart sonunda yapılmasıyla ortadan kalkabilir.

➔Geriye son haftalarda gündeme iyice oturtulan muhtemel bir anayasa referandumu kalıyor ki, Türkiye’nin gidişini, beklentileri ve sermaye hareketlerini ciddi biçimde etkileyebilir.

➔Seçim sonrası ekonomide yönetim değişikliği ve rasyonel politikalarına dönüşle bir ödemeler dengesi krizine girmekten kurtulduk. Fazla veren Eylül ayı ödemeler dengesi ki sonraki aylarda da devam edecek bunu teyit etti.

İHRACATA KUR DIŞI YÖNTEMLERLE DESTEK

➔Ancak büyümenin sürdürülmesi için döviz likiditesini ve döviz gelirlerini artırmaya devam etmek durumundayız. Bu açıdan dış pazarlarda ve özellikle Almanya’da zorlanan ihracatçıları desteklemek durumundayız.

➔Fakat bunu da en önemli sorunumuz olan yüksek enflasyondan dolayı kur dışı yöntemlerle yapmak zorundayız. Bu konuda son dönemde atılan adımlar gayet yerinde ama yeterli değil.

➔Piyasa faizlerinin normalleştiği bu dönemde ihracatçıların finansman sıkıntılarını çözmek için reeskont kredi imkanları daha büyütülmeli.

➔Eximbank kaynaklarının artışı için de bankanın sermayesi yükseltilmeli.

- 1 Teknolojiye milyar dolarlık 'cesaret fonu'

- 2 Faiz şokuna rağmen konut rekoru

- 3 Üç trilyonluk halka arz fırsat mı risk mi?

- 4 Fed'den indirim + likidite desteği= piyasa coşkusu

- 5 Enflasyonda kiranın payı azalıyor, internetin artıyor

- 6 Parayı saklayan zararda, harcayan niye karda?

- 7 2026: Küresel piyasaların 5 büyük kabusu

- 8 Büyük yüzleşme: Ekonomide 'öğrencilik' bitti, sınav ağır

- 9 Kur ile enflasyon milimi milimine eşit: %27.2

- 10 Faizde tereddüt bitti, cesur adım atma fırsatı