Orta Vadeli Program ne vadediyor? En önemli ekonomik sorun haline gelen enflasyonu düşürmek için yeterince kemer sıkma ve gözyaşı içeriyor mu?

➔Bardağa nereden bakıldığına bağlı olarak değişen bir görünümle karşı karşıyayız. Bu nedenle tatlısı ve acısı ile ortaya karışık bir program tanımlamasını yaptık.

➔Halbuki seçim sonrası ekonominin dümenine geçen Mehmet Şimşek, Hazine ve Maliye Bakanlığı görevini devralırken rotayı rasyonele dönüş olarak açıklamıştı.

➔Ekonomide gidilecek başka yol yok, toparlanmak için geriye tek yol kalmışken açıklanan program sanki iki ayrı yol çiziyor gibi.

PROGRAMIN TATLI KISMI

➔Yollardan biri büyümeye, istihdamı artırmaya, ihracata ve yatırıma devam eden ve tatlıya doğru çıkan yol.

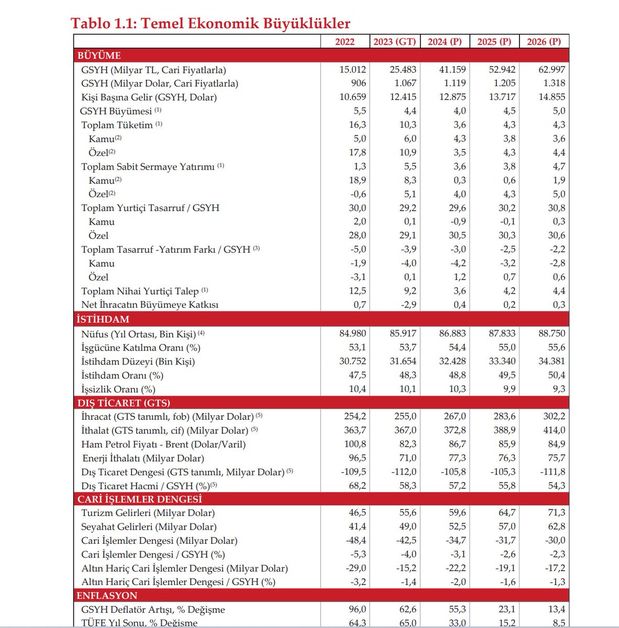

➔Önceki programda yüzde 5.5 olarak alınan büyüme bu programda 2023 için yüzde 4.4, gelecek yıl için yüzde 4.0, sonraki iki yıl için de yüzde 4.5 ve 5 olarak gidiyor. Yani büyümeden sadece 1 puan kırpılmış. Yumuşak iniş bile değil, uçuşa devam durumu.

➔Buna bağlı üç yılda istihdam edilenlerin sayısında 2.7 milyon artış bekleniyor. İşsizlik oranı da bu yıl yüzde 10.1 gerçekleşme tahmininden 3 yıl sonra yüzde 9.3’e düşüyor.

➔Dış ticaret açığında ise en yüksek gerçekleşme 112 milyar dolarla bu yıl bekleniyor. Gelecek yıllarda hafif düşüşler söz konusu.

➔Hizmet gelirlerinin etkisiyle cari açığın GSYH’ya oranı bu yıl yüzde 4.3 gerçekleşmeden sonra istikrarlı bir düşüşle 2026’da yüzde 2.3’e ineceği tahmin ediliyor.

ENFLASYONDA YILDAN YILA YARI YARIYA DÜŞÜŞ OLUR MU?

➔Bu kazanımlara rağmen enflasyon bu yıl yüzde 65’e çıktıktan sonra gelecek yıl yüzde 33’e, 2025’te yüzde 15.2’ye ve 2026’da yüzde 8.5’e inerek yıldan yıla yarı yarıya azalıyor ve tek haneye geriliyor.

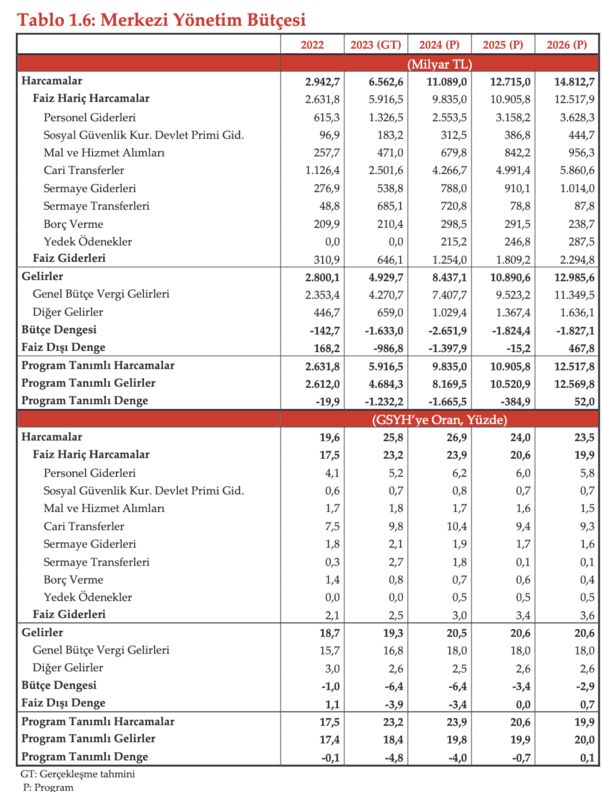

➔Bütçe açığı da bu yıl milli gelirin yüzde 6.4’üne çıktıktan sonra gelecek yıl aynı seviyesini koruyacak. Sonraki iki yıl yüzde 3.4 ve yüzde 2.9’a inecek.

➔Yani bütçe açığı üç yılda yarı yarıya düşürülecek. Bu yıl ve gelecek yıl yüksek kalmasının nedeni ise deprem harcamaları.

➔Programın tatlı tarafı ve siyasetçiye hitap eden yüzü bu.

➔Peki programın acı tarafı var mı?

İÇ TÜKETİM DARALACAK

➔Yorum ve bardağa hangi tarafından baktığınla ilgili olarak değişiyor.

➔Enflasyonu, cari açığı ve bütçe açığını düşürmek için iç talebin kısılması gerekiyor. Bu ihtiyacı karşılayacak şekilde programda özel tüketimin ciddi olarak düşürülmesi yer alıyor.

➔Geçen yıl yüzde 17.8 artış kaydeden özel sektör tüketimi bu yıl yüzde 10.9’a indikten sonra asıl düşüşünü gelecek yıl yüzde 3.5’e gerileyerek yapacak. Sonraki yıllar yüzde 4.3 ve 4.4 ile sınırlı bir toparlanma olacak.

➔Artış oranında üçte bir düzeyinde azalma yeterince bir kemer sıkma anlamına geliyor. Programın bu tarafı ön plana çıkartılmamış. Ama zamanı geldiğinde, uygulamaya programa konulan hedefe ulaşmak üzere başlatılabilir.

➔O zaman ne zaman denirse elbette yerel seçim sonrası. Bu nedenledir ki, Mehmet Şimşek’in deyimiyle geçiş dönemindeyiz ve kademeli adımlar atıyoruz.

➔Ama zamanı geldiğinde hızlanmaya da program geçiş veriyor. Özel tüketim artışı yüzde 3.5’e indirildiğinde bakalım enflasyon ve cari açık ne oluyor.

VERGİ YÜKÜ ARTACAK

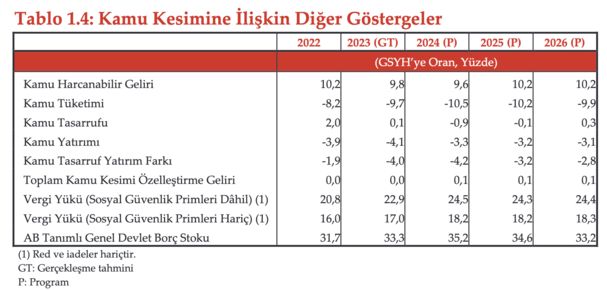

➔Aynı zamanda özel sektör ve hane halkının vergi yükü de artacak. Sosyal güvenlik primleri dahil vergi yükü 2022’de GSYH’nın yüzde 20.8 idi. Oranın bu yıl yüzde 22.9’a gerçekleşmesi bekleniyor.

➔Bir yılda 2.1 puanlık artışın üzerine gelecek yıl 1.6 puan daha artış gelecek ve vergi yükü yüzde 24.5’e çıkacak.

➔Bir yandan tüketimin kısılması diğer yandan vergi artışı vatandaş için tam bir kemer sıkma ve gözyaşı anlamına geliyor.

GEÇMİŞ NEYİ GÖSTERİYOR?

➔Tabi ortaya konulan bu yol haritasında ilerleme sağlandıkça elbette değişiklikler ve büyük ölçekli sapmalar olacak. Tıpkı geçmiş yıllardaki gibi.

➔2013-2022 arası 10 yıllık gerçekleşmeler gösteriyor ki, OVP’lerde yer alan büyüme hedefi 5 yıl pozitif yönde geçildi, 4 yıl negatif sapma meydana geldi, 1 yıl ise tutturuldu.

➔Enflasyon için yapılan tahminler ise 10 yılın 8’inde yukarı yönde ciddi sapmalar gösterdi.

➔Ortalama döviz kuru tahmini de enflasyonla birlikte 10 yılın 8’inde tahmin üste sapma gösterdi.

➔Enflasyonla döviz kurunun aynı yıllarda sapma göstermesi dikkat çekici. Kur nereye enflasyon oraya gidiyor. Aynı zamanda enflasyonun nasıl düşeceğine de yol gösteriyor.

➔TL değerlenmeden, döviz kurundaki artışlar enflasyon düzeyinden daha düşük kalmadan Türkiye’de enflasyonu düşürmek matematiksel olarak mümkün değil.

➔Çünkü tarım ve sanayi olarak üretimin içinde ithal malların nihai oranı ortalama yüzde 45 düzeyinde.

TL’NİN 12 YILLIK NOMİNAL DEĞER KAYBI %91

➔Türk Lirası da son 12 yıldır değer kaybediyor. 2023 yılının geride kalan bölümünde gerçekleşen ortalama dolar ve euro kuru, TL’nin 2022’ye göre sepet bazında yüzde 25 değer kaybettiğini gösteriyor.

➔12 yıl önce 2010’da dolar ve euro eşit ağırlıkta sepet kur ortalama 1.75 TL idi ve buna göre TL’nin değeri 0.57 sente geliyordu.

➔2023 yılının geride kalan döneminde ise ortalama sepet kur 19.90’a çıktı ve TL’nin değeri 0.05 sente indi. 12.5 yılı geçen sürede TL’nin değer kaybı yüzde 91 düzeyinde. Bu kayıp elbette nominal.

REEL KAYIP %38

➔Reel kaybı bulmak için Türkiye’nin ticaret yaptığı ülkelerle enflasyon farkını hesaba katmak gerekiyor. TCMB bunu aylık bazda hem tüketici hem de üretici fiyatlarıyla yapıyor.

➔2010’da yıllık ortalama TÜFE bazlı reel kur endeksi 121.91 iken, ÜFE bazlı 113.36 ve ikisinin aritmetik ortalaması 117.63 idi.

➔2023’ün 8 aylık döneminde TÜFE bazlı kur ortalama 55.64 inerek 12 yılı aşan zamanda yüzde 54 düştü.

➔ÜFE bazlı kur da aynı dönemde 113.36’dan 90.58’e düşerek yüzde 20 geriledi. İkisinin ortalaması ise TL’nin 12 yılı aşkın dönemde reel olarak yüzde 38 değer kaybına işaret ediyor.

➔2001’den 2010 sonuna kadar 10 yıllık dönem TL’nin değer kazandığı dönemdi. Son 12 yılı aşkın zaman diliminde TL değer kaybetti.

➔Şimdi enflasyonu düşürülecekse işe TL’nin değerlenmesinden başlanmalı.

➔Dış kaynak akışının hızlanması bu açıdan kritik önemde.

- 1 2026'ya devreden risk: Puslu atmosfer

- 2 Teknolojiye milyar dolarlık 'cesaret fonu'

- 3 Faiz şokuna rağmen konut rekoru

- 4 Üç trilyonluk halka arz fırsat mı risk mi?

- 5 Fed'den indirim + likidite desteği= piyasa coşkusu

- 6 Enflasyonda kiranın payı azalıyor, internetin artıyor

- 7 Parayı saklayan zararda, harcayan niye karda?

- 8 2026: Küresel piyasaların 5 büyük kabusu

- 9 Büyük yüzleşme: Ekonomide 'öğrencilik' bitti, sınav ağır

- 10 Kur ile enflasyon milimi milimine eşit: %27.2