Piyasalarda oynanacak tek oyun

Yılın geride kalan 6 ayına ait finansal varlıkların bilançosu artık herkesin önünde. Benim de izlediğim verilerin geçen yıl sonuna göre değerleri ve değişimlerini içeren tablosu bitişikte yer alıyor.

➔ 6 ayı kapsayan bu tablo bize bol ve ucuz küresel paranın suyunu çekmeye başladığını söylüyor. Nasıl ki aynı bol ve ucuz para finansal piyasalarda ve varlıklarda büyük bir dalganın yükselişine yol açmışsa, şimdi de para musluğunun kısılması aynı dalganın inişini tetiklemiş durumda.

➔ Bol ve ucuz parayla varlık fiyatları katlanarak büyürken, şimdi tersi yaşanıyor. Yükselen küresel enflasyon bol ve ucuz para politikalarının sonunu getirdi. Buna dayalı küresel piyasalarda oynanan oyun da bitti.

➔ Tabii ki faiz artırımlarının ve para musluklarının kısılmasının gerisinde bol ve ucuz paranın yarattığı yüksek küresel enflasyondan kurtulma çabası yatıyor. ABD ve Avrupa’da enflasyon yüzde 8.6, dünya ortalaması da yüzde 8.7 düzeyinde. Yani mevcut konjonktüre güle oynaya bir tercih yaparak değil, zorunluluktan dolayı girildi.

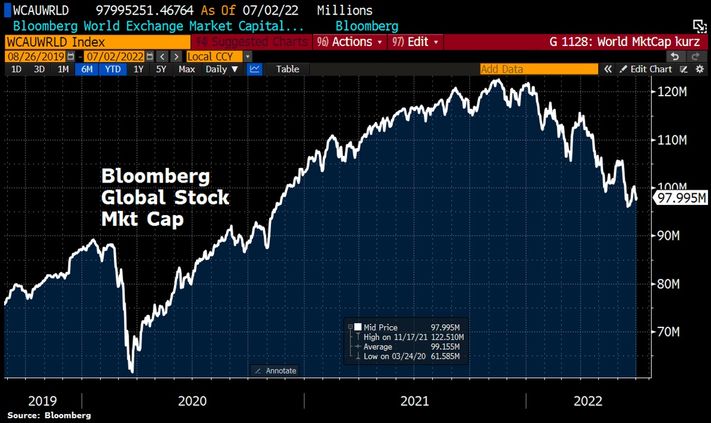

32 TRİLYONLUK KAYIP

➔ Bitişikteki tabloda yer aldığı gibi, yılın ilk yarısında dünya borsalarının değerinde 22.8 trilyon dolar, küresel tahvillerin piyasa değerinde 8 trilyon, kripto varlıklarda 1.4 trilyon dolar kayıp meydana geldi.

➔ Üç piyasada toplamda 32.3 trilyon dolar erime meydana geldi. Bu da 2022 yılının dünya hasılasının üçte birine eşit.

➔ Yılın ilk yarısında merkez bankaları 332 toplantının 195’inde faizi artırımı yaptı, 131’inde faiz değişikliğine gitmedi, 6’sında da faiz indirildi. İndirim 3 kez ile Rusya, 2 kez ile Çin ve 1 kez ile Özbekistan merkez bankaları yaptı.

➔ Türkiye faizi değiştirmezken, en yüksek faiz artışına dünyada en yüksek enflasyonlardan birini yaşayan Zimbabve’nin Merkez Bankası bir defada yüzde 80’den yüzde 200’e çıkartarak gitti.

GENELE YAYGIN FAİZ ARTIŞI

➔ ABD merkez bankası Fed öncülüğünde başlayan faiz artırımları ile dünya tahvil faizlerinin ortalama getirisi Bloomberg’e göre yıl başında yüzde 1.3186’dan yıl ortasında yüzde 2.9096’ya çıktı.

➔ Veri dünya ortalama tahvil getirisinin yüzde 121 ile altı ayda bir kattan fazla arttığını ortaya koydu. Bütün dünya ve faize dayalı yapılan bütün hesaplar için, artık dünya faizleri bir kat daha yüksek.

➔ Ortalama getirideki yükselişin önemi ise faiz artışının genele yayıldığını gösteriyor. Böyle durumlarda geri dönüş çok zor.

➔ Bunun sonuçlarından biri dünyada negatif faizle işlem gören tahvil tutarının yüzde 81 azalışla 11.3 trilyon dolardan 2.1 trilyon dolara düşmesi oldu.

➔ Faiz artışlarında ikinci sonuç ise ABD hazine faizi yanında dünyada şirketlerin borçlanmalarında baz alınan Libor oranlarındaki sıçramaydı.

➔ 3 ay vadeli dolar Libor faizi geçen yılın sonunda yüzde 0.209 iken haziran sonunda yüzde 2.285’e yükseldi. 6 aylık değişimin oranı yüzde 993. Hem devletler hem şirketler için artık borçlanmak daha maliyetli.

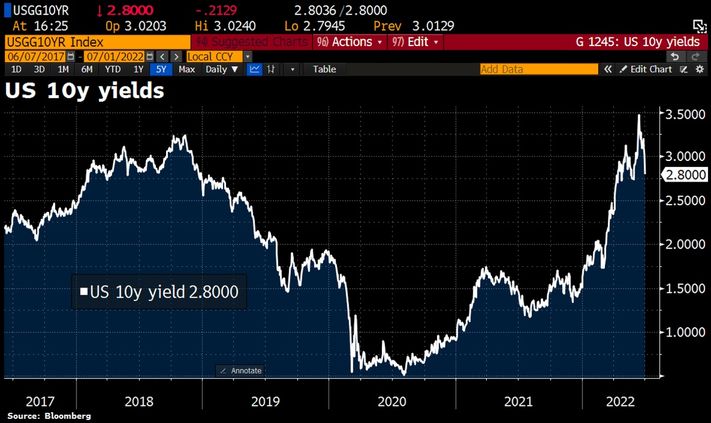

TAHVİL PİYASASI RESESYON DİYOR

➔ Yine bitişikte görüldüğü gibi faizler arasında en yüksek artış ABD 3 aylık hazine bonolarında yüzde 3.107 oranıyla gerçekleşti. Faiz yüzde 0.0530’dan yüzde 1.7000’e yükseldi.

➔ İkinci en yüksek artışta 2 yıllık ABD tahvil faizlerindeki değişim yüzde 303’e vardı. Faiz yüzde 0.7341’den yüzde 2.9554’e çıktı.

➔ ABD’deki kısa vadeli faizlerin füze gibi yükselmesi ve uzun vadeli faizlerle farkı kapatması, hatta zaman zaman üzerine çıkması ekonomide resesyona işaret.

➔ Para musluklarının kısılması, faizlerin artması, resesyon beklenmesi de en başta kripto varlıkları, faize duyarlı teknoloji hisselerini ve borsaları vurdu.

➔ Resesyon beklentilerinin kuvvetlenmesiyle tahviller güvenli sığınak haline gelince, yükselen faizlerde geri gelişler oldu. ABD 10 yıllık tahvil faizi 14 Haziran’da yüzde 3.498’e kadar çıkmışken, 1 Temmuz’da yüzde 2.791’e kadar geriledi.

BÜYÜKLER DAHA FAZLA DÜŞER

➔ Dünya borsalardaki ortalama kayıp yüzde 21’e varırken, teknoloji borsası Nasdaq’ta düşüş yüzde 29.5 olarak gerçekleşti.

➔ En büyük teknoloji şirketlerinde ise düşüş daha fazla. FAANG olarak gruplanan Facebook, Apple, Amazon, Netflix ve Google’dan oluşan 5 büyük teknoloji şirketinin 27 Aralıktaki 7.878 milyar dolarlık toplam piyasa değeri 16 Haziran’da 5.072 milyar dolara kadar indi, 30 Haziranı ise 5.245’ten kapadı. Buna göre 6 aylık düşüş yüzde 33.4.

➔ Haziran ortasında ne vardı denirse Fed’in 0.75 puanlık faiz artırımı.

➔ Gelişen ülke borsaları MSCI endeksiyle yüzde 18.8 ile daha sınırlı düşüş gösterdi. Aynı endeksle Türkiye borsasının kaybı yüzde 1.9 oldu ve pozitif ayrıştı.

EN ÇOK DÜŞEN TL

➔ Dünya ekonomisinde resesyon fiyatlaması tahvil ve hisse senedinin yanısıra emtia fiyatlarını da etkiledi.

➔ Emtia fiyatları zaten yükselirken üzerine Rusya-Ukrayna Savaşı geldi ve artışlar iyice ivmelendi.

➔ Ancak yıl ortasına doğru hem savaş giderek kanıksandı hem de dünya piyasalarında resesyon fiyatlaması güçlendi.

➔ Bakırın yüzde 15 kayba uğraması, metal grubunun ortalama yüzde 17 düşmesi bundan. Hatta gıda fiyatları bile aşağı geliyor. Emtia Endeksi CRB’nin primi yüzde 40’ın üzerinden yüzde 25’e gerilemesi aynı nedenden.

➔ Emtia fiyatlarının yükselişi net bazda önemli bir ithalatçı durumundaki Türkiye’yi negatif düşüşler ise pozitif etkiliyor. Yılın ilk yarısının büyük bölümünde de etki negatifti.

➔ Çünkü enerji fiyatları ile ithalat faturası epeyce kabardı, cari açık beklentileri 40 milyar dolar ve üzerine çıktı. Bu da TL’nin değerini düşürücü, Türkiye’nin risk primini artırıcı etki yaptı. CDS oranları yüzde 50 yükseldi.

➔ TL ile dolar karşısında değer kaybetmeye devam etti. Hatta değer kaybında yüzde 20 ile başı çekti. Arjantin Pesosu yüzde 18, Macar Forinti yüzde 14 ve Polonya Zlotisi yüzde 10’luk kayıpla TL’yi izledi.

BOZ AYI PİYASASI

➔ Yılın ilk yarasındaki bilanço aşağı yukarı böyle. Son 50 yılın en kötü 6 ayı yaşandı. Acaba yaşanan negatif konjonktür bitip, geçip gitti mi? Yoksa devamı var mı?

➔ Öyle altı ayda kısa yoldan ucuz kurtuluş yok. Nasıl ki ucuz ve bol paranın etkisiyle 14 yıl süren süper bir boğa piyasası yaşandıysa şimdi de normal bir ayı piyasasından ziyade “boz ayı piyasası” yaşanabilir.

➔ 2022 itibariyle her merkez bankası faiz artırıyor. Hızlı faiz artırımları resesyonu tehlikesini güçlendiriyor. Bu durumda herkes kök sebep olan enflasyona dikkat kesiliyor. İlk bakılacak rakam da 13 Temmuz’da açıklanacak ABD TÜFE’si olacak.

➔ Faiz artırımlarının tetiklediği resesyon korkusu nedeniyle bir de büyüme rakamlarına bakıyor piyasalar. ABD ilk çeyrekte yüzde 1.6 küçüldü.

➔ İkinci çeyrek de iyi geçmedi. Yine küçülme çıkarsa NBER isterse kabullenmesin, ABD iki çeyrek arka arkaya küçülecek ve teknik resesyona girmiş olacak.

➔ ABD ikinci çeyrek büyümesi pozitif çıksa bile sınırda bir yerde olabilir.

➔ Bu açıdan piyasaların odaklanacağı bir tarihte ABD ikinci çeyrek GSYH’nın açıklanacağı 28 Temmuz olacak.

İSTİHDAM VE BİLANÇO ETKİSİ

➔ Ancak ondan önce bu hafta haziran ayı tarım dışı istihdam verileri açıklanacak. Beklenen rakam 295 bin istihdam artışı. Eğer beklenti civarında veya üstünde bir gerçekleşme olursa Fed 27 Temmuz’da 75 baz puanlık ikinci artışını rahat yapar.

➔ Fakat istihdam artışı 250 binin altına inerse bu ekonomide hızlı bir soğumaya işaret eder, o zaman da Fed 75 baz puanlık artışı zor yapar. Beklentiler 50 baz puana doğru iner.

➔ Gelecek hafta ise dikkatler şirketlerin ikinci çeyrek bilanço açıklamasına dönecek. Şirket bilançolarında büyüme tahmini yüzde 6.8’den 5.6 indirildi zaten.

➔ Bilanço rakamları beklendiği gibi gelse bile, şirketler bilançoları ile çeyreklere yönelik tahminlerini de açıklıyor. Tahminlerde kârların azalacağına yönelik revizyonlar yer alması ekonominin daralacağının işareti olabilir.

➔ Ekonomik verilerde gerçekleşmeler ve şirket karlarındaki artışlar iyi değil. 50 yılın en kötü yarıyılının ardından bu durum kötü ile berbat arasında bir yer gibi görünüyor.

TUTUNACAK BAŞKA DAL YOK

➔ Ancak küresel piyasaların hatırı sayılır bölümünde farklı bir görüş var. “Kötü veri piyasa için iyidir” diyen bu gruptakilere göre istihdam artışının zayıflaması, resesyon korkusunun artması gibi haberler yılın ikinci yarısına iyi gelecek.

➔ Çünkü para musluğunu kısacak olan merkez bankaları bu durumlarda işi ağırdan alacak. Frene hızlı basamayacaklar. Hatta frenden ayaklarını çekip, gaza hafifçe dokunabilirler bile.

➔ Bu görüş eğer baskın haldeyse cuma günü, olmazsa kötü çıkacak ilk ekonomik veri açıklandığında etkisini göreceğiz. Mesela cuma istihdam verisi kötü çıktığında piyasaların küçük bir bayram yapması gerekir.

➔ İster istemez insanın aklına, acaba ekonomilerin ve piyasaların işleyişi bu kadar basit mi sorusu geliyor.

➔ Ancak yılın ikinci yarısında piyasaların tutunabileceği başka bir dal, oynayacağı başka bir oyun yok. Eğer öngörülmeyen bir sürpriz ortaya çıkmazsa.