'Süper Başkan'ın ve piyasaların ikinci şansı

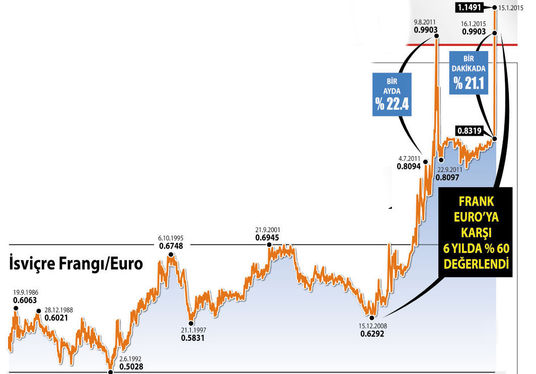

İsviçre Merkez Bankası kendi para biriminin değerini Euro’ya karşı sabitlemekten vazgeçti. 1.5 günde frangın Euro’ya karşı değerlenmesi yüzde 21’e vardı.

-Yüzde 21 çok ciddi bir artış. Varlıkları frank olanlar bir günde yüzde 21 kazandı.

-İsviçre para birimi üzerinden borçlananların borcu da beşte bir yükseldi. Borç yükü artanlar arasında Polonya, Macaristan ve Romanya’da franga dayalı tüketici kredisi kullanan bireyler de var.

-İsviçre Frangı’ndaki artışla ihracatçı şirketlerin rekabet gücü azaldı. Dev ilaç, gıda ve saat üreticilerini zorlu bir süreç bekliyor. İsviçre Borsası’nın iki günde yüzde 14.1’e varan kaybı da bunu açıklıyor.

-Olayın etkileri sürecek, hazmedilmesi zaman alacak. Yeni dengeler zaman içinde oturacak ama tortusu da muhakkak kalacak. Bunlardan ilki de, kurda sabitleme, belli bir düzeyi savunma gibi mekanizmaların kurulmasının kolay ama bu mekanizmadan çıkışın ne kadar maliyetli, tahripkâr ve zor olduğunun bir kez daha ortaya çıkmasıdır.

-Dahası bu olay Yunanistan’ın Euro dışına çıkmasının kendisi için ne kadar tehlikeli ve yıkıcı olacağını da bir güzel örnekledi. Artık bunu göze almaya cesaret ister.

-Sadece Yunanistan değil, Euro’dan ayrılıp kendi para birimlerine dönmeyi dillendirenlerin de nasıl bir ateşle oynadıklarını gösteren iyi bir test oldu İsviçre. Mesela Almanya Euro’dan çıkar ve marka geri dönerse çok değerlenmiş bir para birimi ile baş başa kalabilir. Rekabet gücünü kaybedebilir ve kendisi üretip kendisi yer durumuna düşebilir.

-Son iki günlük piyasa gelişmeleri bunun ne kadar geçerli olabileceğini gösteriyor. Amerikan borsaları düşerken bile Alman Borsası rekorda, 10 bin puanın üzerinde ve iki günlük değer artışı yüzde 3.6. Bu ilgi ve prim, ekonominin iyiliğinden değil, güvenli liman, sığınacak varlık özelliğinden dolayı böyle.

-İsviçre’nin kararı aynı zamanda Avrupa Merkez Bankası’nın (ECB) 22 Ocak perşembe günkü kararının da bir ön habercisi gibi. Avrupa Adalet Divanı’ndan onay çıktı. Artık geriye ECB’nin ne kadar devlet tahvili alacağını açıklaması kalıyor. Başkan Draghi Euro’yu kurtarmak için Temmuz 2012’den sonra ikinci şansını deneyecek. Draghi o şansını iyi kullanmış, Euro’yu uçurdan almıştı. Bunun sonucunda Avrupa krizinin de, küresel piyasaların da kötü gidişi değişmişti.

-Şimdi Avrupa Adalet Divanı’nın kararı da, İsviçre’nin adımı da, elini güçlendirdi. Başarılı olursa Euro’yu da, Avrupa’yı da kurtaracak ve bunun sonucunda küresel piyasaların pozitif gidişini sağlayacak.

Merkez Bankası faizi indirirse ne, indirmezse ne anlama gelir?

Bitişikte yer alan dolar/TL paritesi son günlerde önemli oynaklıklar gösteriyor. Dolar bir aşağı, iki yukarı gidiyor. Dışarıda dolar yükseldiği ve Euro düştüğü için yurtiçinde de dikkatler yükselenin üzerine dönüyor. Son olarak Cumhurbaşkanı Erdoğan’ın, faiz düşürülmesi konusunda Merkez Bankası’na yönelik eleştirileri üzerine doların 2.34’e çıktığı belirtiliyor.

-Muhtemelen Cumhurbaşkanı konuşmasaydı bile, Merkez Bankası faizi düşürebilirdi. Çünkü ECB’nin 22 Ocak’ta alacağı karar aşağı yukarı belli. ABD faiz artırımına hazırlanırken ECB küresel likidite havuzuna su taşıyacak. Bankadan parasal genişleme adımı bekleniyor. Nitekim bunun öncesinde İsviçre Merkez Bankası eksi olan faizini çeyrek puandan 0.75 puana indirdi.

-İçeride enflasyon da elveriyorsa geriye sadece Merkez Bankası’nın üzerinde kur baskısı hissedip hissetmediği kalıyor. Hissetmiyorsa niye faizi düşürmesin ki?

-Dolarda yükseliş olmasına karşılık, kura döviz sepeti bazında bakıldığında sorun yok gibi. Çünkü yarım dolar ve yarım Euro’dan oluşan sepet kur 2.50’nin altında. Bu da yılbaşı düzeyinin altında kalıyor. Yani kur kısa vadede artmamış, hatta düşmüş.

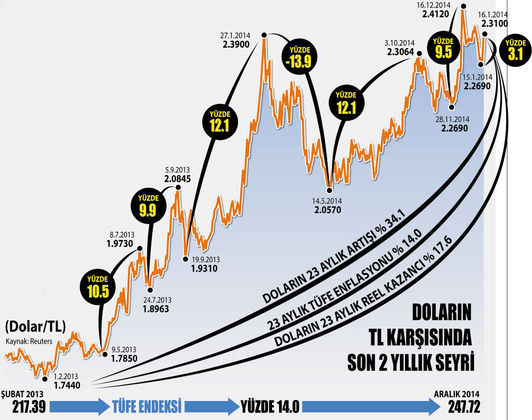

-Dolar ise Mayıs 2013 başından beri TL’ye karşı yüzde 34.1 artmış. Aynı dönem tüketici enflasyonu yüzde 14 yükselmiş. Bu da reel anlamda yüzde 17.6 bir artış demek.

-Ancak dolar aynı dönemde kendinden sonra gelen altı büyük paraya karşı da yüzde 12 değerlenmiş. Yani dolar bütün dünyada yükseliyor. TL’ye karşı değerlenmesi de bunun biraz üzerinde gerçekleşmiş.

-Nitekim aynı hesaplamayı sepet kur bazında yaparsak son iki yıl için TL’ye karşı yüzde 25’lik artış ve reel yüzde 9.5’lik artış söz konusu. Yani iki yıla yakın dönemde TL değer kaybetmiş ama bunun oranı yüksek değil.

-Geçen dönem içinde sermaye akımlarındaki oynaklıklar böyle bir sonuç yarattı. Alınacak faiz kararı karşısında eğer yabancı sermaye kaçacaksa kur yükselir, kalmaya devam ederse sorun olmaz. Buradaki ölçüyü tutturacak olan da, bütün verilerin elinde olduğu kurum da Merkez Bankası’dır.

-Faizi düşürmezse ben bunu başka bir nedene değil, kura bağlarım. Düşürürse de, kur konusunda o kadar rahat davranmam. Çünkü bir müdahale oldu.

SONUÇ: “İki kaptan bir gemiyi batırır.” Türk atasözü

konuşmasaydı bile, Merkez Bankası

faizi düşürebilirdi. Çünkü ECB’nin

22 Ocak’ta alacağı karar aşağı

yukarı belli. ABD faiz artırımına

hazırlanırken ECB küresel likidite

havuzuna su taşıyacak. Bankadan

parasal genişleme adımı bekleniyor.

Nitekim bunun öncesinde İsviçre

Merkez Bankası eksi olan faizini

çeyrek puandan 0.75 puana indirdi.

n İçeride enflasyon da elveriyorsa

geriye sadece Merkez Bankası’nın

üzerinde kur baskısı hissedip

hissetmediği kalıyor. Hissetmiyorsa

niye faizi düşürmesin ki?

n Dolarda yükseliş olmasına

karşılık, kura döviz sepeti bazında

bakıldığında sorun yok gibi.

Çünkü yarım dolar ve yarım

Euro’dan oluşan sepet kur

2.50’nin altında. Bu da

yılbaşı düzeyinin altında

kalıyor. Yani kur kısa

vadede artmamış,

hatta düşmüş.

n Dolar ise

Mayıs 2013

başından beri

TL’ye karşı yüzde 34.1 artmış. Aynı

dönem tüketici enflasyonu yüzde

14 yükselmiş. Bu da reel anlamda

yüzde 17.6 bir artış demek.

n Ancak dolar aynı dönemde

kendinden sonra gelen altı

büyük paraya karşı da yüzde 12

değerlenmiş. Yani dolar bütün

dünyada yükseliyor. TL’ye karşı

değerlenmesi de bunun biraz

üzerinde gerçekleşmiş.

n Nitekim aynı hesaplamayı sepet

kur bazında yaparsak son iki yıl için

TL’ye karşı yüzde 25’lik artış ve reel

yüzde 9.5’lik artış söz konusu. Yani

iki yıla yakın dönemde TL değer

kaybetmiş ama bunun oranı yüksek

değil.

n Geçen dönem içinde sermaye

akımlarındaki oynaklıklar böyle bir

sonuç yarattı. Alınacak faiz kararı

karşısında eğer yabancı sermaye

kaçacaksa kur yükselir, kalmaya

devam ederse sorun olmaz.

Buradaki ölçüyü tutturacak olan

da, bütün verilerin elinde olduğu

kurum da Merkez Bankası’dır.

n Faizi düşürmezse ben bunu

başka bir nedene değil, kura

bağlarım. Düşürürse de, kur

konusunda o kadar rahat

davranmam. Çünkü bir müdahale

oldu.

SONUÇ: “İki kaptan bir gemiyi

- Tahvile milyar dolarlık yabancı girişi2 saat önce

- Faizler nereye kadar yükselir?1 gün önce

- Başarılı halka açılmada kritik nokta neresi?1 gün önce

- Tarımda vites yükselten yatırım4 gün önce

- Türkiye'nin şeytan üçgeni1 hafta önce

- Bu yıl bütçe açığı kaç çıkacak?1 hafta önce

- Piyasalarda oyun değiştirici gelişme1 hafta önce

- Seçim öncesi ve sonrası iki ayrı Türkiye tablosu1 hafta önce

- Piyasaların taktığı gözlük neden farklı?1 hafta önce

- 'Türkiye hikayesini' yazan önder Atatürk2 hafta önce