Türkiye ekonomisi bir süredir yüksek enflasyonu dizginlemek adına uygulanan sıkı para politikası ve yüksek faiz ortamından geçiyor. Merkez Bankası'nın (TCMB) son Finansal İstikrar Raporu'nda yer alan hanehalkı varlık ve yükümlülük tabloları, "sıkı para politikası" döneminin hanehalkı üzerindeki röntgeni niteliğinde.

➔ Rakamlar, sadece finansal verileri değil, sokağın gerçeğini, vatandaşın geçim stratejisini ve enflasyonla mücadelesini net bir şekilde ortaya koyuyor.

➔ Tablolara baktığımızda iki farklı Türkiye fotoğrafı görüyoruz. Biri borçla günü kurtarmaya çalışanlar, diğeri ise varlıklarını enflasyon canavarından kaçırmaya çalışanlar.

➔ Rakamlar bize ne anlatıyor? Hanehalkı kendini koruyabiliyor mu? Gelin, verilerin dilini tercüme edelim.

TEHLİKE BORÇTA DEĞİL, BORCUN NİTELİĞİNDE

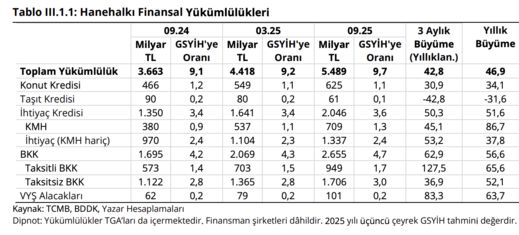

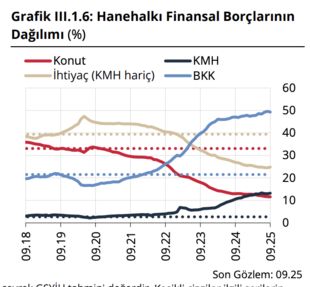

➔ İlk tablo olan finansal yükümlülükler yani borçlar, vatandaşın nakit akışındaki sıkışıklığın en somut kanıtı.

➔ Toplam yükümlülükler bir yılda %47'ye artış göstererek 5.5 trilyon TL'ye dayandı.

➔ Bunun GSYH içindeki payı yüzde 9,7 ile düşük düzeyde. Bu açıdan Türkiye düşük hanehalkı borçluluğuna sahip ekonomilerden biri.

➔ Ancak asıl tehlike borcun miktarında değil, kompozisyonunda.

➔ Yüksek faizler nedeniyle konut ve taşıt gibi "yatırım" niteliğindeki, uzun vadeli krediler adeta donmuş durumda.

➔ Taşıt kredilerindeki yıllık %31,6'lık daralma, vatandaşın borçlanarak araba alma hayalini ertelediğini gösteriyor.

➔ Konut kredisinin GSYH'ye oranı ise yerinde sayıyor.

➔ Peki, vatandaş neden borçlanıyor? Cevap net: Tüketim ve günü kurtarma amacıyla.

➔ İhtiyaç kredileri yıllık %51,6 artarken, asıl patlama %56,6 ile bireysel kredi kartlarında (BKK) ve %65,6 ile kredili mevduat hesaplarında yani KMH veya namıdiğer eksi hesaplarda yaşanıyor.

TAKSİTLENDİRMEDE ARTIŞ %87

➔ Daha da çarpıcı olanı taksitli kredi kartı borçlarındaki artış. 2025 Eylül projeksiyonunda 3 aylık büyümenin yıllıklandırılmış hali %127,5 gibi inanılmaz bir seviyeye işaret ediyor.

➔ Bu ne demek? Vatandaş market alışverişinden giyime, zorunlu ihtiyaçlarını karşılayabilmek için kredi kartına yükleniyor ve ödeyemediği için taksitlendiriyor.

➔ Eksi hesap (KMH: Kredili Mevduat Hesabı) kullanımındaki %86,7'lik yıllık artış da "ayın sonunu getirememe" gerçeğinin bir diğer tezahürü. Buradaki rakam 709 milyar liraya çıktı.

➔ Bu, yüksek faiz ortamında "toksik" olarak nitelendirilebilecek, maliyeti çok yüksek bir borçlanma türü ve hanehalkı bütçesi için ciddi bir alarm zilidir.

VARLIKLARDA BÜYÜK AYRIŞMA

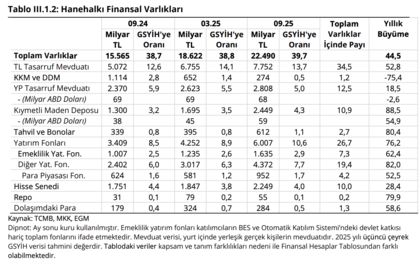

➔ İkinci tablo, yani finansal varlıklar tarafı ise "parası olanın" enflasyonla mücadelesini gösteriyor. Bir yılda toplam varlıklar %44,5 artışla 22.5 trilyon TL'ye ulaştı.

➔ Buradaki en büyük hikaye, ekonomi yönetiminin hedeflediği kur korumalı mevduattan (KKM) kaçış. KKM'deki yıllık %75,4'lük devasa düşüş, bu enstrümanın misyonunu tamamladığını gösteriyor.

➔ Peki KKM'den çıkan ve sistemdeki diğer para nereye gidiyor?

1-TL Mevduatın Dönüşü: Yüksek politika faizi, TL mevduatı yeniden cazip kıldı. TL tasarruf mevduatları yıllık %52,8 artarak toplam varlıkların üçte birinden fazlasını oluşturuyor.

2-Güvenli Liman Altın (Kıymetli Maden Deposu): Türk halkının vazgeçilmezi altın, belirsizlik dönemlerinin kralı olduğunu yine kanıtladı. Kıymetli maden depo hesapları TL bazında yıllık %88,5 büyümeyle enflasyonun üzerinde getiri arayışının merkezi oldu. Dolar bazında bile %55 büyüme söz konusu.

3-Finansal Okuryazarlık ve Yatırım Fonları: Yatırım fonlarındaki %76,2'lik artış, hanehalkının artık profesyonel yönetilen sepetlerle enflasyonu yenmeye çalıştığını gösteriyor.

➔ Tabloda “YP (yabancı para) Tasarruf Mevduatı” olarak ifade edilen döviz tevdiat hesapları 69 milyar dolardan 68 milyar dolara yatay seyretmesi ise "dolarizasyonun" duraksadığını, vatandaşın dövizi birincil getiri aracı diye görmediğine işaret ediyor.

FAİZ, ALTIN VE FONLA KORUNMA ÇABASI

➔ Tabloların genel özeti şu: Hanehalkının varlıkları %44,5 büyürken, borçları %46,9 büyüyor. Yani borç artış hızı, varlık artış hızını geçmiş durumda.

➔ Bu veri seti bize, toplumun geniş kesimlerinin alım gücündeki erimeyi kredi kartları ve eksi hesaplarla (yüksek maliyetli borçla) ikame etmeye çalıştığını gösteriyor.

➔ Varlık tarafında ise tasarruf edebilen kesim KKM'yi terk edip, yüksek TL faizi ve altına sığınarak servetini enflasyona karşı korumak için yoğun bir çaba sarf ediyor.

➔ TCMB'nin tabloları, sıkı para politikasının kaçınılmaz yan etkilerini yüzümüze çarpıyor.

➔ Enflasyonla mücadele edilirken hanehalkı bilançoları, özellikle dar ve sabit gelirliler için, ciddi bir stres testinden geçiyor.

➔ Önümüzdeki bir yıl kredi kartı limitlerinin daha da zorlandığı ve "nakit kraldır" döneminin devam ettiği bir süreç olacak gibi görünüyor.

- 1 İşte 2026'nin en büyük riski!

- 2 Riskler+ Trump'la altın çağ mı, fırtınalı yıl mı?

- 3 Neden rekabet gücü kura değil, enflasyona bağlı?

- 4 Yüzde 27 artış 2026 için ne söylüyor?

- 5 2026'ya devreden risk: Puslu atmosfer

- 6 Teknolojiye milyar dolarlık 'cesaret fonu'

- 7 Faiz şokuna rağmen konut rekoru

- 8 Üç trilyonluk halka arz fırsat mı risk mi?

- 9 Fed'den indirim + likidite desteği= piyasa coşkusu

- 10 Enflasyonda kiranın payı azalıyor, internetin artıyor