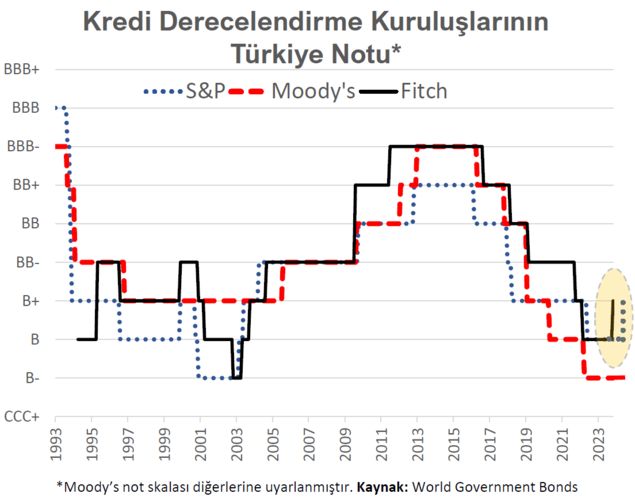

Ülke kredi notunun 12 yıl sonra artırılması genel seçimler sonrası ekonomi politikalarında rasyonel yolda ilerlendiğinin teyidi ve yeni bir dönemi ifade ediyor. 2016 Temmuz’unda darbe girişimi ile başlayan dönemde kredi notu yatırım yapılabilir seviyenin altına düşürülmüştü.

➔ 2023 ortasında başlayan rasyonel ekonomi politikalarına dönüşle kredi notunda yükseltme dönemi başladı. Üç büyük kredi derecelendirme şirketinden ikisinin notu yatırım yapılabilir seviyenin 4 kademe altına yükseldi.

➔ Sırada üçüncü şirket olarak Moody’s kaldı ve iki şirketin notundan iki basamak aşağıda kaldı. 19 Temmuz’da rutin değerlendirmesi var. Ondan da beklenen diğer iki büyük rating şirketinin yanına gelmesi.

NOT YUKARI RİSK PRİMİ AŞAĞI

➔ Ekonomide normale döndükçe, enflasyon düştükçe, döviz rezervi güçlendikçe not artışlarının devamının gelmesi beklenir. Dolayısıyla Türkiye rasyonel ekonomi yolunda devam ettikçe geçen yıldan başlayan not artışları bir trende dönebilir.

➔ Not artışında ilk hedef elbette dört basamak yukarısı yani yatırım yapılabilir seviye olmalı. Türkiye büyüklüğünde trilyon doları geçen ve kişi başı geliri 10 bin doları aşan bir ekonomiye spekülatif kademedeki bir not yakışmıyor.

➔ Üstelik ekonomisini daha çok dış kaynakla fonlayan bir ülke olarak bunun bedeli yüksek.

➔ Son yıllarda olduğu gibi yabancı doğrudan yatırımlar giderek kuruyor. Spekülatif yatırımlar ve vur-kaç türü sermaye akımları öne çıkıyor.

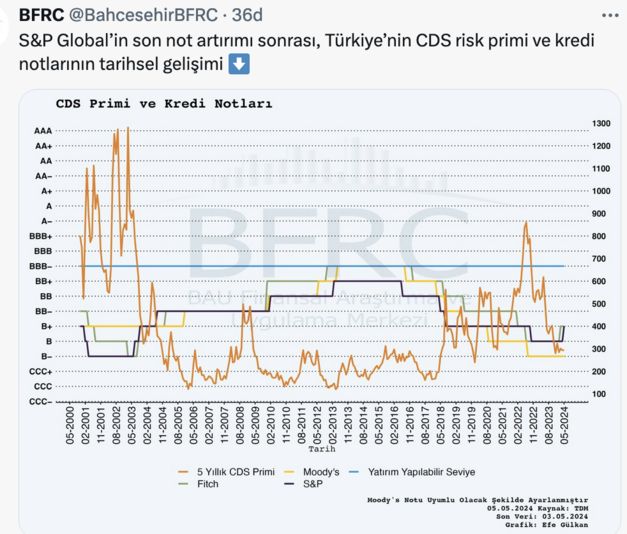

➔ Kredi notunun yatırım seviyesine gelmesi başta ülke risk priminin göstergesi olan CDS oranlarını kalıcı olarak düşürecek. Ortalama 400-500 baz puanlık CDS primi 200 baz puanın altına inecek.

➔ Bitişikte de Bloomberg HT’nin hazırladığı grafikten görülebileceği ülke notu ile CDS’in ilişkisi hemen hemen bire bir. Biri piyasaların ve uluslararası yatırımcıların notu ve fiyatlaması, diğeri rating şirketlerinin değerlendirmesi ve notu. Biri yükselirken diğeri düşüyor.

DÜŞÜK NOTUN YÜKSEK MALİYETİ

➔ Dış borçlanmalarda faiz oranı kabaca temel faiz olarak alınan ABD 10 yıllıkları üzerine CDS priminin eklenmesiyle belirleniyor.

➔ Mesela Türkiye’nin kredi notunda spekülatif kademede olduğu 2019-2023 arasındaki 5 yılda 5 yıllık CDS’in ortalaması 470 baz puan. 2021-2023 arası son üç yılın ortalaması ise 505 baz puan.

➔ Yatırım yapılabilir kredi notu seviyesinin geçerli olduğu Temmuz 2012-2016 arasında ise CDS ortalaması 213 baz puandı. Aradaki fark bir kat düzeyinde.

➔ Yani Türkiye, yatırım yapılabilir seviyede iken ABD faizinin üzerine yaklaşık yüzde 2 risk primi eklenerek dış kaynak buluyordu.

➔ Bu düzeyi kaybettikten sonra ABD faizinin üzerine 5 puan eklendi. Hem devlet hem özel sektör borçlanmalarında bu durum geçerliydi.

➔ Kamu ve özel sektörün yıllık dış borçlanmasını yaklaşık 100 milyar dolar aldığımızda yüzde 2-3 daha fazla maliyet üzerinden ekstra ödenen faiz en az 2-3 milyar dolar olur.

KAZANMAK ZOR KAYBETMEK KOLAY

➔ Bu açıdan kredi notunda ilk hedef 4 basamak üstü ve yatırım seviyeye ulaşmak olmalı.

➔ Yatırım yapılabilir seviyeye ne zaman çıkarız diye sorulunca da yanıtı rasyonel politikalara ne ölçüde döneceğimize ve zamana bağlı.

➔ Bu notu da geçmiş dönemlerde olduğu gibi 3-4 yılda kaybetmemeliyiz. Çünkü notlar kolay ve kısa zamanda kaybediliyor ama geri kazanımı zor oluyor ve zaman alıyor.

➔ Örneğin 1991’de not almaya, yatırım yapılabilir seviyeden başladık. 1994’de bu seviyeyi kaybettik. Yeniden yatırım yapılabilir düzeye 2001 krizi sonrası en az 10 yılda ulaştık.

➔ Bu kez süreyi daha kısaltabiliriz. Ama 3-4 yıldan önce olmaz. Her yıl bir kademe yükselse ki bu bir başarı olur, dört yılı alır.

➔ Daha gideceğimiz uzun ince bir yol var.

- 1 2 trilyon dolarlık kâr korkusu!

- 2 Hiçbir şey yapamıyorsan BES'len

- 3 Enerjide ithalat faturası 900 milyar dolar

- 4 Şu borsa vergisi

- 5 Petrol ve güvenle Gabar'an ekonomi

- 6 İçerideki 270 milyar dolar dış yatırımda büyüme isteği

- 7 Şimşek'in yabancıyı ikna sözleri

- 8 Borsaya, vergiye Ankara yaklaşımı

- 9 İhracatta şaşırtan rekor

- 10 Enflasyonda zirvenin gerisi