Rasyonel ekonomi politikalara dönüş yolunda Merkez Bankası hafta sonu önemli bir adım attı. Aralık 2021’den bu yana para politikasını domine eder hale gelen, 3.4 trilyon lira veya 124 milyar dolarla toplam mevduatın yüzde 22’sine varan Kur Korumalı Mevduata (KKM) ilk neşter geldi.

➔ Bankalar vadesi gelen Kur Korumalı Mevduat hesaplarında TL dönüşümlü olanların yarısını TL mevduata dönüştürmekle yükümlü tutuldu.

➔ Dövizden KKM’ye geçenlerde ise dönüşüm oranı yüzde 5 olarak uygulanacak.

➔ Oranları tutturamayan bankalar düşük faizli devlet tahvili almak zorunda kalacaklar.

➔ Dönüşüm oranları TL’ye dayalı KKM için yüzde 50 iken, döviz kaynaklı KKM’de yüzde 5 belirlenmesi hedefin öncelikle TL mevduattan Kur Korumalı Mevduata gidenleri geri döndürmek olduğu anlaşılıyor.

KKM’NİN %68’İ DÖVİZ DÖNÜŞÜMLÜ

➔ Topu topu iki yılı bulmayan bir süreçte sistemi ve tasarruf sahiplerini önce kur korumalıya doğru sürmek, şimdi de yeniden geri döndürmek tıpkı askerlerin ilk eğitimi olan yanaşık düzen eğitimi gibi.

➔ Bu eğitimde komut bazen şöyle gelir: “Asker sağa dön, sola dön, geriye dön, yerinde say, marş marş.”

➔ Burada da iki yıl içinde alınan bir ileri bir geri kararlardan, 200’ü aşkın düzenlemelerden reel ve finansal ekonomi yanında, 34 milyon mudinin de başı döndü.

➔ Aralarında finansal okur yazarlığı olanlar da var ama büyük çoğunluğunun olmadığı tasarruf sahiplerinin yüksek reel kayıplara uğradığı kesin.

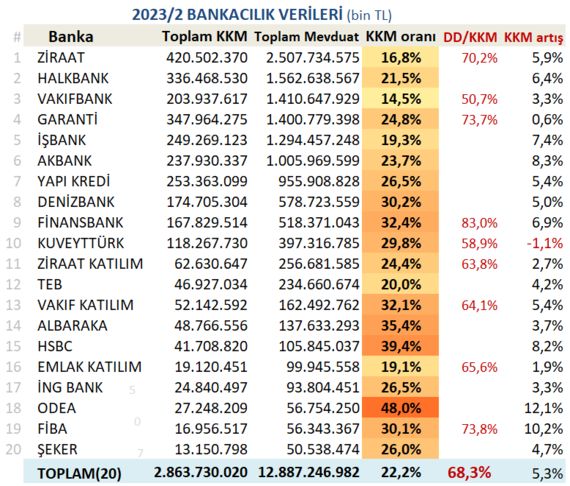

➔ Bitişikteki grafikte görüldüğü gibi 20 Aralık 2021’de uygulamaya konulan Kur Korumalı Mevduat 20 ayda 3 trilyon 358 milyar liraya (124.3 milyar dolar) çıktı.

➔ 507 rumuzlu sosyal medya hesabının banka bilançolarından yaptığı hesaplamalara göre Kur Korumalı Mevduatın yüzde 68’i (DD/KKM başlığıyla gösterilen) döviz dönüşümlü, yüzde 32’si de TL dönüşümlülerden oluşuyor.

HEDEF TL’DEN KKM’YE GEÇENLERİ DÖNÜŞTÜRMEK

➔ Şimdi politika değişikliği ile daraltılmak istenen yüzde 32’lik dilim. Temmuz ortasından bu yana Hazine’den Merkez Bankası’na devredilen, dolayısıyla kur farkı yükü de aktarılan TL dönüşümlü KKM’nin vade sonları geldikçe kademeli bir şekilde azalacağını görebiliriz.

➔ TL dönüşümden KKM yapan ve vadesi dolanların yeniden dövize yönelmemesi için de döviz ve altın mevduatlarına uygulanan zorunlu karşılıklar 4-6 puan artırıldı. Zorunlu karşılıklar vadesiz ve 1 ay vadelide yüzde 29’a, 1 yıla kadar olan vadelilerde yüzde 25’e çıkarıldı.

➔ Alınan kararlara uyum bugündan itibaren başlayacak. Vadesi dolacak TL kaynaklı KKM’lere bankaların önerdiği faizleri düşürmesi, buna karşılık doğrudan TL mevduat faizlerini artırması beklenir.

➔ Bunu yapmayan veya müşterisini KKM’den TL mevduata geçiremeyen bankalar düşük faizli uzun vadeli Hazine tahvillerini almak zorunda kalacaklar.

➔ Bu şartlarda şu sonuçlar ortaya çıkacak.

FAİZİN GETİRİSİ KUR GETİRİSİNİ GEÇMELİ

1- KKM faizleri bankalar tarafından düşürülecek ve cazip olmaktan çıkarılacak.

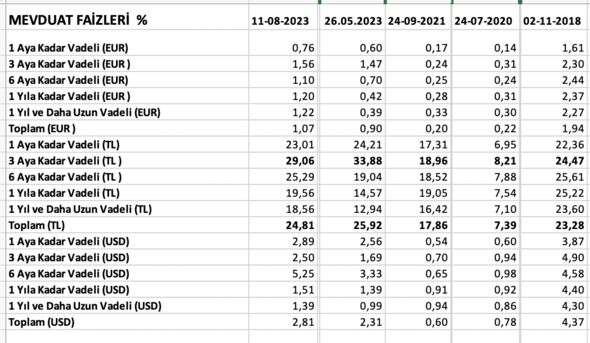

2- TL mevduata geçişi teşvik etmek üzere TL mevduat faizleri yükseltilecek ki, son verilere göre halen yüzde 25 ile en düşük faiz konumunda. Yıl sonu enflasyon tahmini ise yüzde 58.

3- Dönüşüm oranlarını tutturamama ihtimaline karşı bankalar menkul kıymet tesisi için bugünden itibaren tahvil alımını hızlandırabilir ve bu da tahvil faizleri bazı vadelerde geriletebilir.

4- Vadesi dolacak mevduatını KKM yapamayacak veya yapmayacak tasarruf sahiplerinin bir kısmı dövize yönelebilir. Bu da vade dönüşlerinin yoğun olduğu dönemlerde döviz talebini yükseltir. Merkez Bankası piyasaya daha fazla döviz satmak durumunda kalabilir.

5- Çünkü KKM stokunun azalması için dövize yönelimin düşük kalması, bunun için de kurun istikrara kavuşması ve getirisinin belirgin şekilde faizin altında kalması lazım. Bu sağlanamazsa plan çöker ve o zaman yeni bir mekanizma kurmak gerekir.

KREDİ VE MEVDUAT FAİZİ YÜKSELECEK

6- Son haftalarda kredi faizleri hızla yükseldi ve yüzde 31.7 ile son 4 yılın zirvesine çıktı. Bu kararın ardından faizlerdeki yükseliş hem mevduat hem kredi bacağında devam edebilir. Bu arada belirtelim, mevduat faizlerinde seçim sonrasında 15 puana yakın düşüş meydana gelmişti.

7- Yükselen faizler üzerinden kredi talepleri de karşılanma yoluna gidilebilir. Cuma günü konu ettiğimiz kredi faizlerinin mevduat faizleri üzerine çıkmasıyla kredi muslukları tam akmasa da artık damlamaya başlayabilir.

8- Kredi faizlerinin yükselmesi ve normalleşme yoluna girmesi şirketler ve borçlananlar için elbette bir maliyet artışıdır. Bu da borsadaki hisse senedi fiyatlarını etkiler.

YÜKSELEN FAİZ VE TL’NİN AŞIRI DEĞER KAYBI ETKİSİ

9- Faiz artışı borsa için başlangıçta belli bir sarsıntı yaratsa bile sonrasında pozitife dönüşmeye adaydır. Çünkü ekonomi için doğru olan borsa için de doğrudur.

10- Başlangıç dediğimize cuma günkü sert satışlar dahildir. Bilgisayar satışlarının öne çıkması da işin kamuflajıdır. Birileri önceden içeriden ya bilgi aldı ya da kararları tahmin etti.

11- Sadeleşme ve rasyonelleşme istenilen ve istikrara doğru giden yoldur. Ekonominin ve piyasaların beklediği bir çözümdür. Ekonomi için pozitif olan bir gelişme kısa vadede bazı negatif sonuçlar doğursa bile toplamda ve orta vadede mutlaka olumlu sonuçlarını verecektir.

12- Önümüzdeki dönem faiz oranları ne ölçüde yükselir, sadeleşme ve rasyonele dönüş ne ölçüde başarılırsa döviz kurları o ölçüde istikrara kavuşabilir. Çünkü TL, Merkez Bankası’nın ayda bir açıkladığı Reel Efektif Döviz Kuruna göre de tarihinin ikinci en düşük düzeyinde.

#resim#1079694#

#resim#1079695#

- 1 2026'da para nereden kazanılır?

- 2 Paradan bile para kazanılamıyorsa sorun nerede?

- 3 92 Milyar dolar açığın yarısı Çin'den

- 4 Enflasyonda 2026'ya farklı başlangıç

- 5 Venezuela: Zenginliğin gölgesinde, jeopolitiğin merkezinde

- 6 İşte 2026'nin en büyük riski!

- 7 Riskler+ Trump'la altın çağ mı, fırtınalı yıl mı?

- 8 Neden rekabet gücü kura değil, enflasyona bağlı?

- 9 Yüzde 27 artış 2026 için ne söylüyor?

- 10 2026'ya devreden risk: Puslu atmosfer