Küresel piyasalarda 2013 sancısı

Dönemin ABD Merkez Bankası (Fed) Başkanı Ben Bernanke, 22 Mayıs 2013’te Banka’nın bilançosunun büyüme hızının yavaşlayabileceğini açıkladığında yer yerinden oynadı. Bu çalkantıya varlık alımlarının azaltılmasından (tapering) kaynaklanan karmaşa anlamında ‘Taper Tantrum’ denildi.

Fed 2008 küresel krizine faizleri sıfıra yapıştırıp bilanço büyüklüğünü 880 milyar dolardan 3 trilyon dolara yükselterek yanıt vermişti. Para ucuz ve bol olunca risk iştahı artmış ve alternatif varlık sınıfları güçlü şekilde değer kazanmışlardı. Aşağıda Gelişen Ülkeler için (EM) bu değerlenmeyi görmek mümkün.

Kaynak: Bloomberg

Açıklama oldukça masumaneydi. Aylık 85 milyar dolar olan bono alımlarını azaltacaktı Fed. Üstelik sonraki aylarda.

Bunu, para politikasının sıkılaşacağı şeklinde okuyan piyasa yıllardır parasal genişleme ile yapılan değerlemelerin öleceğini düşündü. Artık kolay ve ucuz para olmayacaktı. Fed böyle söylüyordu.

Risk iştahı azaldı. Sermaye kaçışları başladı. Satışlar o kadar sertti ki ABD 10 yıllık tahvilinin faizi %1,90’dan sadece 7 ayda %3’e fırladı!

O zamana kadar EM varlık sınıfına çok güçlü girişler olduğu için çıkışlar da korkuyla birlikte sertleşmişti. Özellikle sermaye akımlarına ilişkin korkudan ötürü ödemeler dengesinde açığı olanlar en sert şekilde cezalandırılıyorlardı.

Kaynak: Nordea

Görüldüğü gibi 2013 öncesi girişler çok sert olduğu için çıkışlar da aynı şekilde sert oldu. Hele bizim gibi cari açığının milli hasılaya oranı %5’ler ve civarında olan ülkeler için piyasa ölçülerinde cezalandırma çok daha sert olmuştu. Türkiye’de kur, bono ve borsa dünya çapında en çok kaybedenlerde hep ilk üçteydi.

Kaynak: Schroders

Şimdi Fed yeniden bu yola gireceğini açıkladı. Üstelik bilanço büyüklüğü bu kez 8 trilyon dolar. Bu durumda 2013 tekrarını yaşar mıyız? Endişe bu.

Bunca bilgiyi önden vermemin sebebi aslında okudukça bugünle bağlantılar kurmanız içindi. Böylelikle yazının sonundaki fikirle daha kolay mutabık kalabilirsiniz ya da ona karşı çıkabilirsiniz.

Yaptığımız iş basitçe bugünle o zamanı karşılaştırmak.

O gün faizler yükseliyordu. Bugün ironik bir biçimde faizler düşüyor! Amerikan 10 yıllık faizi Fed’i çok şahin bulduğu için son günlerde 10 baz puan kadar gerileyerek %1,40’ın altına indi. Hisse senetleri ise karışık.

EM için bu iş belirleyici olabilir. Faizler düzenli bir biçimde yükselecekse ya da şu günlerde olduğu gibi fazlaca kıpırdamayacaksa gelişen ülkelerin pek de korkacakları bir şey yok.

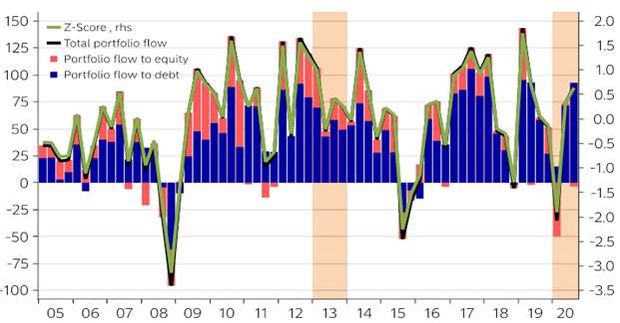

İkinci konu sermaye akımları. Kovid19 sebebiyle yüklü çıkışların ardından (grafik 2’ye bakınız) bir miktar para girişi olsa da aslında net girişler oldukça zayıf. Yani 2013’te olduğu gibi parasal genişleme ile bu kez gelişenlere para akmadı. Pozisyonlanma zaten zayıftı.

2013’teki cari açıklara bakın. Son grafikte mavi barlar ile gösterilmiş. Bugün (yeşil baklavalar, aynı grafikte) ise pek çok ülkenin dış pozisyonu çok daha iyi noktada. Bir ödemeler dengesi krizinden bahsetmek için çok karamsar olmak gerekir.

Son olarak sanırım Fed’in bilgeliğinden dem vurmak lazım. O yıllarda faizleri %3,75’te gören Fed, 2,5’leri bile tutturamadı. ABD’de 10 yıllık faiz sadece 6 çeyrekte Taper Tantrum’un başına döndü! Ne faizler kalıcı olarak artabildi ne de bono faizleri oralarda kaldı.

Fakat bu süreçte pek çok kıymetin değeri sert şekilde yer çekimine yenildi. İlk grafik zaten bunu gösteriyor.

Öyleyse, çıkarımlarım şöyle.

Piyasalar doğal olarak bir adaptasyon sürecinden geçecekler. Ancak sancı bu kez 2013 kadar büyük olmayacak. Her şeyden önce çok kuvvetli bir büyüme beklentisi var. Hem de her tarafta.

Reel sektör rahat olabilir. Finans sektörü ve portföy yönetenler için fırsat / ödül zemini oluşacak.

Ancak Fed yanılacak ya da ortam çok gergin olmayacak diye politika yapmak ciddi zararlara yol açabilir.

Politika inşa edenler için oldukça dikkatli yönetilmesi gereken bir süreç olacak.