Sanayide tarihi kâr

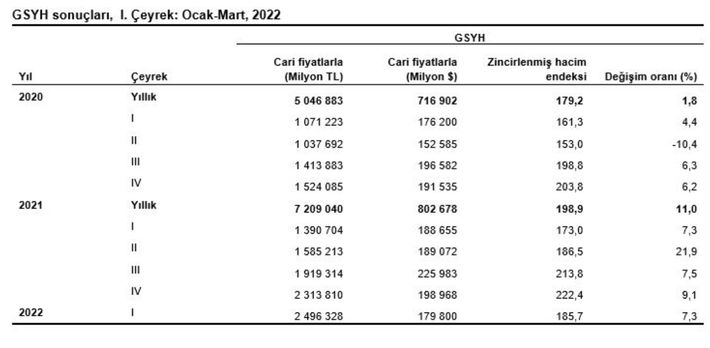

Yılın ilk çeyreğinde ekonomi yüzde 7.3 büyüdü. Bu büyüme geçen yılın aynı çeyreğindeki yine yüzde 7.3’lük büyümenin üzerine geldi. İlk çeyrek itibariyle son bir yıllık GSYH dolar bazında 793.8 milyar dolar oldu. Son bir yılın ortalama dolar kuru da 10.48 lira belirlendi.

➔ Geçen yılın tümünde yüzde 11’lik büyümenin ardından yeni yılda ulaşılan yüzde 7.3 gayet iyi bir performans. Uluslararası kuruluşların beklentisi yüzde 2-3 civarında yoğunlaşıyor. Hükümet yüzde 5’i hedeflemiş durumda. Biz ise yüzde 7-8 arasında bir gerçekleşme bekliyoruz.

➔ Bunun temel nedeni de 2022’nin seçim veya seçime hazırlık yılı olmasında. Hükümetin bütün becerisini ortaya koyarak büyümeyi azamileştireceğini tahmin ediyoruz.

SIRADA MAAŞ VE ÜCRET ARTIŞI

➔ Buna yıl ortası gibi yapılacağını düşündüğümüz ücret ve maaş zamları dahil. Temmuz ayı geldiğinde emekliler ve memurlar enflasyon farkını alacak. İşçilerin zamları ile asgari ücret düşük kalacak. Bazı şirketler zaten ücretleri ara zamlarla artırmaya başladılar bile.

➔ Yıl ortasında ortaya çıkacak enflasyon farkı dengesizliğini gidermek gerekecek. Alım gücü çok zayıflayan geniş kitleleri bir anlamda rahatlatmak seçim öncesinde hükümetin işine geldiğinden, yılın ikinci yarısı için yüksek ücret artışları devreye girebilir.

➔ Yani şimdiye kadar enflasyon atağını, kârların artışını, yüksek enflasyonun getirdiği vergi artışlarını gördük. Bundan sonra sırada ücret artışları olacak.

➔ Dolayısıyla yılın ikinci çeyreğinde baz etkisi devreye girip büyüme oranı gerileyecek olsa da, yılın tamamında uzun vadeli büyüme oranı olan yüzde 5’in üzerinde yüzde 7-8 arası bir oranı yakalamak mümkün olabilir.

YATIRIMLAR 2.5 YILDIR SÜRÜYOR

➔ Yılın ilk çeyreğinde görüldüğü gibi yurtiçi tüketim oranı yüksek. Enflasyonun tırmanıyor olması tüketimi öne çekiyor veya mala yatırım cazip kılıyor. Bunda faizlerin yüksek oranda negatife dönmesinin de payı büyük.

➔ Büyüme rakamları arasında en dikkat çekici gelişme makine teçhizat yatırımlarının devam etmesiydi. Yılın ilk çeyreğinde yatırımlar yüzde 10.5 büyüdü ve geçen yılın son çeyreğinde yüzde 7’lik büyümeye göre yeniden ivme kazandı.

➔ Böylece makine ve teçhizat yatırımları 10 çeyrektir aralıksız sürüyor. 2019 yılının son çeyreğinde başlayan yatırım artışı en yüksek düzeyine 2020 yılının son çeyreğinde yüzde 39.3 artış ile ulaştı.

➔ 2.5 yıllık aralıksız devam eden makine ve teçhizat yatırımı 2000’li yılların üçüncü büyük yatırım dönemini oluşturuyor. Birincisi 2003-2006 arası üç yıllık, ikincisi 2010-2011 yıllarında 9 çeyreklik yatırım artış dönemleri yaşanmıştı. Bu seferki de öncekiler kadar sürdü.

➔ Nisan ayı dış ticaret verileri yatırım malları ithalatının sürdüğüne işaret ediyordu. Bu da yılın ikinci çeyreğine yatırım artışı ile girildiğinin göstergesi.

➔ Ancak imalat sanayinde PMI rakamlarının gerilemesi ve ihracat siparişlerinin düşmesi sanayi de ivme kaybına işaret ediyor. İvme kaybı devam edecek olursa makine teçhizat yatırımlarını etkileme durumu olabilir.

ÖZKAYNAK KARLILIĞI YÜZDE 35’E ULAŞTI

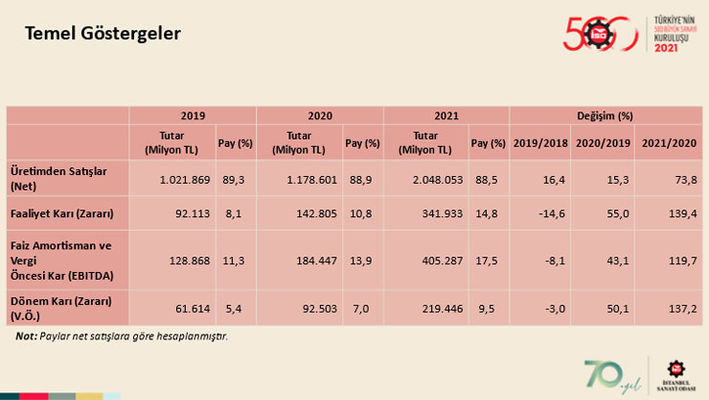

➔ Yatırımların artışına elbette sanayinin büyümesi ve karlarının yükselmesi iyi zemin oluşturuyor. Nitekim dün açıklanan İstanbul Sanayi Odası (İSO) 500 Büyük Sanayi Kuruluşu 2021 sonuçları parlak bir tablo ortaya koydu.

➔ 500 Büyük Sanayi üretimden satışlarını geçen yıl yüzde 73.8 artırarak 2 trilyon 40 milyar liraya çıkardı. Net dönem kârı 92.5 milyar liradan 219.4 milyar liraya çıkarak yüzde 137.2 arttı.

➔ 2021 yılında sanayi şirketlerinin özkaynakları 407.2 milyar liradan 624.1 milyar liraya yükselerek yüzde 53.2 oranında büyüdü.

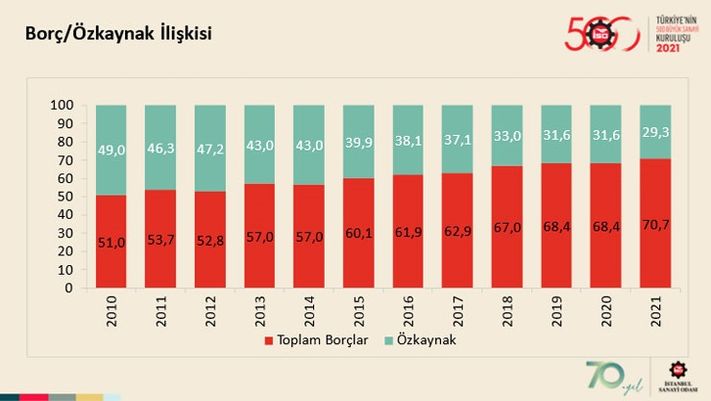

➔ Buna karşılık şirket borçlarının özkaynaklarından daha hızlı artışı devam etti ve toplam kaynakların yüzde 70.7’si borçlardan oluştu. Özkaynakların payı ise ilk kez yüzde 29.3 düzeyine geriledi. İdeali yaklaşık yarı yarıya olması.

➔ Yine bitişikte İSO grafiğinde görüldüğü gibi, kâr artışına ve özkaynak büyümesine karşılık hala borçların payını büyütmesi şirketlerin çok daha hızlı büyümesine, yatırım yapmasına yorumlanabilir.

➔ 2021 yılı 500 büyük sanayi kuruşu araştırması şirketlerin en borçlu dönemine ulaşılması yanında aynı zamanda en yüksek kârlılık oranına da çıktığını gösteriyor. Özkaynak kârlılığı yüzde 35.2’ye ulaşarak tüm zamanların en yükseğine çıktı.

BORSADA BANKALARA BÜYÜK FARK

➔ Özkaynak kârlılığının normali yüzde 15 civarında olması. 2016 yılına kadar da İSO 500 Büyük Sanayide yüzde 15’in etrafında bir oran çıkıyordu. 2017’de yüzde 20, 2018’de yüzde 22, 2019’da yüzde 18.6, 2020’de yüzde 22.7’ye yükselen özkaynak kârlılığı 2021’de yüzde 35.2’ye sıçradı.

➔ Sanayi şirketlerindeki kâr artışı aynı dönemde borsa değerlerine yansıdı. 5 yıllık sanayi hisselerinin performansı 2017 ortalamasından 2021 ortalamasına yüzde 149 arttı. Bu performansla da sanayi şirketleri borsanın yıldızı haline geldi.

➔ Banka Endeksi ise aynı dönemde yüzde 18 geriledi. Çünkü bankaların özkaynak kârlılıkları yüzde 10-14 arasında ve sanayi şirketlerinin altında kaldığı gibi, kârlarını dağıtmaları serbestçe olamıyor, BDDK’nın iznine tabi ve pek kâr dağıttıkları söylenemez.