Türkiye riskinin düşmekte olduğunun resmidir

Merkez Bankası piyasa fonlamasında etkin olarak kullandığı geç likidite penceresi faizini, 50 baz puanlık artırıma giderek yüzde 11.75’ten yüzde 12.25’e yükseltti. Böylece banka 15 Haziran’daki toplantısına kadar kendine daha geniş bir hareket alanı oluşturdu. Bu hareket alanı da, hem enflasyon görünümündeki bozulmayı sınırlandırmak hem de küresel çapta oluşabilecek dalgalanmalardan dolayı döviz kurunda ortaya çıkabilecek oynaklıklara karşı kullanılabilecek.

- Piyasa tarafından pek beklenmeyen bu faiz artışı hem yurtiçinde hem yurtdışında Merkez Bankası’nın kredibilitesi açısından pozitif algılandı ve belirgin bir güven sağladı. Bu güven de hemen hemen bütün piyasalarda fiyatlanmaya ve kendini göstermeye başladı.

- Merkez Bankası’nın faiz konusunda attığı bu adımla referandum sonrasında gevşeme eğilimine giren döviz kurunun gerilemesi daha hızlandı. Dolar 3.5585’e kadar inerek referandum sonrasının en düşük düzeyini gördü. Euro da 3.8761’i kadar indi. Bu düzeylere göre referandum sonrası dolar yüzde 4.6 ve sepet kur da yüzde 2.7 geriledi.

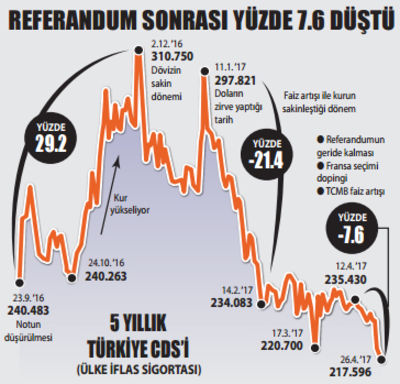

- Net bir gerileme de Türkiye riskini gösteren kredi iflas sigortasıCDS’lerin fiyatındaki gerilemeydi. 217.396’ya kadar inen 5 yıllık CDS’ler Temmuz 2016 sonrasının en düşük düzeyini gördü. CDS’lerin referandum sonrası düşüşü yüzde 7.6’yı buldu. Küresel kriz sonrasındaki en düşük fiyatını 106.500 dolarla 9 Mayıs 2013’te gören Türkiye 5 yıllık CDS’i 29 Eylül 2015’te artan risklerle birlikte 332.233 dolara kadar yükselmişti. Şimdi yeniden 217.396 dolara inmesi Türkiye riskinin belirgin şekilde azalmakta olduğunu gösteriyor.

- Döviz kurundaki oynaklıklara özellikle duyarlı olan CDS fiyatlarındaki gerileme Türkiye’nin yabancılar tarafından algılanan riskinin de azalmakta olduğunu gösteriyor.

- Merkez Bankası açıklamasında ekonomik faaliyetlerin kademeli şekilde toparlandığına işaret ederek “Alınan destekleyici teşvik ve tedbirlerin katkısıyla iktisadi faaliyetin güç kazanmaya devam etmesi beklenmektedir. Kurul, yapısal reformların uygulamaya geçirilmesinin büyüme potansiyelini önemli ölçüde artırabileceğini değerlendirmektedir” dedi. Yani başlayan ekonomik canlanma daha ivme kazanacak. Ancak hükümet yapısal reformları da yaparsa bu ivmelenme yüksek büyümeye dönecek. Piyasalar da bu görüşte.

- Ekonominin iyiye doğru gittiği bir dönemde faiz artırımına gösterilen temel gerekçe ise “enflasyon görünümündeki bozulmayı sınırlamak.” Ancak canlanan ekonominin daha da ivme kazanması durumunda bu kez talebin tetiklediği fiyat artışları ile karşı karşıya kalabiliriz. Bu durumda da yapılması gerekenlerden biri, faiz artırımına gitmek ve parasal sıkılaştırmayı artırmak ki, iki durumda yol aynı yere çıkıyor.

- ”Para politikasında enflasyon görünümünde belirgin bir iyileşme sağlanana kadar sıkı duruşun sürdürüleceği ve ihtiyaç halinde ilave sıkılaştırmanın yapılacağı” yönündeki ifade ise enflasyonun çift haneli rakamlardan inmeden, döviz kurunda ciddi bir rahatlama olmadan para politikasının ve faizlerin gevşetilmeyeceğini düşündürüyor. Oldukça kararlı bir ifade. Maliye politikaları zaten gevşetilmişken para politikasının gevşetilmesinin enflasyonist beklentileri negatif etkileyeceği, hatta enflasyonu azdırabileceği aşikâr. Dolayısıyla sıkı parasal duruşun pek de kısa olmayacak bir dönemde sürdürülmesi ve gündemde tutulması gerekeceğini düşünüyoruz.

SONUÇ: “Gemiyi yüzdüren su, batıran da su.” Çin atasözü