Borsada bilançolar, İSO 500 Büyük Sanayi Kuruluşu anketi ve sektör raporlarında yer alan 983 bin küçük, büyük ve orta boy şirketler dahil Türkiye’nin bütün firmaları için 2022 en kârlı yıl oldu. Buna bankalar da dahil.

Şirketlerin durumunu son yazılarımızda ele aldık. Hem sektör bilançolarının kapsadığı büyüklü küçüklü 983 bin reel şirketin toplu sonuçları hem de 500 Büyük Sanayi Kuruluşunun olağanüstü bir dönem yaşadıklarını, beklenmeyen kârlar elde ettiklerini işledik.

Bankaların 2022 kârları ise çok daha önceden belliydi. Bloomberg HT’nin bitişikte yer alan grafiği ise 2011’yılından bu yana 500 Büyük Sanayi Kuruluşu ile bankaların özvarlık kârlılıklarını karşılaştırmalı şekilde grafikte yer verince bizim için de ilham kaynağı oldu.

FARK BORSAYA DA YANSIDI

➔BDDK ve İSO 500 Büyük verilerine göre 2022’de bankalar kârlılıkta sanayi şirketlerini solladı. Grafikte bankaların özkaynak kârlılığı yüzde 49’a çıkarak yüzde 34.8 olan 500 Büyük Sanayi Kuruluşu’nun önünde yer aldı.

➔Ancak bir önceki sene 2021’de sanayi kârlılığı daha öndeydi.

➔Hatta 2011-2022 arasını kapsayan 12 yıllık dönemin ortalamasını 500 büyük sanayi için yüzde 19.6, bankalar için yüzde 15.1 hesapladık. Uzun vadede sanayi kâr açısından bankalara fark artmış. Her yıl ortalama 4.5 puan daha yüksek kâr elde edebiliyor.

➔Nitekim 12 yılın 4 yılı bankalar daha yüksek kârlılık sağlarken sanayi şirketleri 8 yıl öne geçmiş.

➔Aynı dönemde borsada Sanayi Endeksinin Banka Endeksini sollayıp geçmesinin en önemli nedeni de herhalde kârlardaki bu performans farkı olsa gerek. 2011 yılında Banka Endeksi Sanayi Endeksi’nin iki katı iken bugün durum tam tersine döndü ve sanayi bankaları ikiye katladı.

YÜKSEK ENFLASYON VE DÜŞÜK FAİZ KÂRI

➔Bankaları 2022’de sanayinin önüne geçiren kâr artışı ise enflasyonun hızla yükselmesi ve faiz düşüşleriyle geldi.

➔Banka varlıkları arasında yüklü enflasyona endeksli tahviller bulunuyor. Enflasyon yükseldikçe elde edilen faiz geliri artıyor.

➔2022 yılında faizlerin idari kararlarla düşürülmesi de bankaların portföyündeki devlet iç borçlanma senetlerinden sermaye kazancı yazmalarına neden oldu.

➔Bankalar giderek düşen oranlardan, hatta enflasyon yüzde 60-70 iken yüzde 10 faizle tahvil satın almak zorunda kaldı. Faiz oranları piyasa koşulları dışında düşürülürken yıl sonunda kâr yazdılar ama itfa tarihleri geldikçe ve faizler yükseldikçe tersini yapacak, zarar yazacaklar.

➔Özetle sanayi şirketleri gibi bankaları da beklenmedik şekilde rekor kâra taşıyan nedenler yüksek enflasyon ve negatif faizler.

KAZANANLAR ÖZEL SEKTÖR İLE DEVLET

➔Seçim ortamında yükselen enflasyon, düşürülen faizler, canlı iç taleple bankalar, şirketler, buna sektör bilançolarında yer aldığı gibi büyüklü, küçüklü, orta boylu hizmet, tarım, maden ve imalat sanayi şirketleri ile 500 Büyük Sanayi Kuruluşu dahil özel sektör iyi kazandı, enflasyonun üzerinde yüksek kazanç sağladı.

➔Özel sektör yanında kazanan bir kesim daha var, kamu.

➔Vergileri dolaylı toplayan kamu kesimi de yüksek enflasyonda ve derin negatif hale getirdiği faizlerden yüksek kazançlar elde etti.

➔Enflasyonun üstüne artan vergi gelirleri ve düşen faiz oranlarından en büyük borçlanıcının devlet olması bunun en büyük kanıtı.

KAYBEDENLER MEVDUAT SAHİPLERİ VE TÜKETİCİLER

➔Peki kim kaybetti ve kazançlar kimin üzerinden sağlandı diye bakılırsa iki kesim öne çıkıyor.

➔Biri enflasyonun yükünü çeken tüketiciler ki, hemen herkes bu grubun içinde. Ama geliri yüksek olanlar az, düşük olanlar daha fazla etkileniyor. Düşük sabit gelirliler en çok etkilenen en büyük grubu oluşturuyor.

➔İkinci kaybeden grup ise parasını kur korumalı mevduat yapmayan, dövize, altına, borsaya veya diğer alternatif araçlara yatırmayan, yatırma fırsatı bulamayan veya finansal okur yazarlığı düşük olduğundan TL’de kalan tasarruf sahipleriydi.

➔TL mevduat faizleri ile enflasyon arasında fark kadar bir kayba uğradılar ki, tüm zamanların en yüksek düzeyine çıktı ve büyük servet, gelir transferine yol açtı.

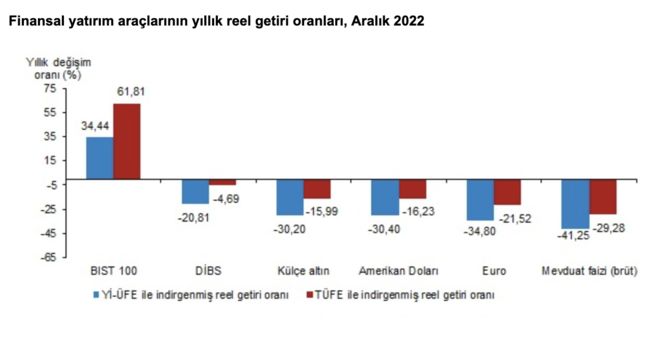

➔Bitişikte 2022 yılına ait TÜİK hesapladığı finansal yatırım araçlarının reel getirileri yer alıyor. Mevduat faizlerinin hesaplaması yıllık ortalama ve bürüt getiri üzerinden. Yıl içinde oranlar sıka sık değiştiği için stopajın kaç alınacağına göre durum değişir ve kayıp daha artabilir.

➔Ancak brüt haliyle bile 2022’de TL mevduat yapanlar TÜFE’ye göre yüzde 29, ÜFE’ye göre yüzde 41 reel bir kayba uğradı. Mevduat faizlerinde bu ölçüde büyük kayıp yatırım araçlarının yıllık hesaplarını tuttuğumuz 1984 sonrasında hiç yok.

FIRSATÇI BANKALARA TEŞEKKÜR YOK

➔500 Büyük Sanayi Kuruluşunu açıklarken soruları cevaplayan İSO Başkanı Erdal Bahçıvan’a yüksek kârlılık için bankalara ve özellikle tasarruf sahiplerine teşekkür edip etmeyeceğini sorduk.

➔Erdal Bahçıvan bankalar ile tasarruf sahipleri arasında bir ayrıma gitti. KKM yapanları ve zor günde fırsatçı bankaları bir kenara koyarak teşekkürünü yaptı.

➔İSO Başkanı Erdal Bahçıvan şöyle dedi: “Anlayış içinde olan, beraber çalıştığı sanayi firmasını bir iş ortağı olarak görüp zor anında onunla birlikte çözüm arayan her bankaya teşekkür ediyoruz.

➔Ancak o zorlukları bir fırsata çevirip şemsiyeyi hemen kapatan bankaların da teşekkürü hak ettiğini düşünmüyoruz. Teşekkürü hak eden ile etmeyenleri ayırmak gerekiyor.”

➔Bahçıvan KKM ile ilgili olarak da “Herhalde kur korumalı mevduatı seçenler de bize teşekkür etme noktasında. Bu ülkenin kaynaklarının çok önemli bir bölümünün oradaki tasarrufa ayrılması noktasında bir teşekkür isteme noktasındayız” dedi.

YATIRIMA DÖNÜK KREDİ AZALDI

➔Yatırıma dönük uzun vadeli kredilerin azaldığına dikkat çeken İSO Başkanı Erdal Bahçıvan bu konuda şu vurguyu yaptı:

➔"Arzu ederdik ki uygulanan politika biraz daha yatırım ve kalkınma amaçlı krediler olsun. Ama bunun yeterli olmadığını görmekteyiz. Aynı eğilim devam ediyor. Uzun vadeli borç bulunmuyor.

➔Zaten şu anda temel problem başlanmış yatırımların devamı noktasında yaşanan finansal sorunlar. Geçen sene arazi aramasında çok sıkıntı yaşandı, OSB’lerde yer kalmamıştı. Şimdi bu yatırımların belli noktaya gelmesinde finansman konusunda sıkıntı yaşanıyor.

➔Sanayiye dönük uzun vadeli yatırım kaynaklarının ayrıştırılması ve kaynakların doğru şekilde kullanımını sağlamak önemli. Daha güçlü bir model oluşturulmalı.

➔Yoksa mevcut finansman yapısı ile yatırımların devam etmesi hatta başlaması mümkün değil.”

FİYAT İSTİKRARI İÇİN ÖNCE FİNANSAL İSTİKRAR

➔Finansal istikrar konusunda soruyu da cevaplayan Erdal Bahçıvan sözlerini şöyle sürdürdü:

➔ “Finansal istikrarı kaybedince hemen ardından fiyat istikrarı kaybediliyor. Fiyat istikrarının sağlandığı dönemleri de istikrarsızlığın olduğu dönemleri de gördük.

➔Onun için mutlak suretle finansal istikrarı sağlamadan fiyat istikrarını oluşturmak mümkün değil.”

➔Bundan sonraki dönemde istikrarlı bir iyileşme ve sürdürülebilir finansman kalitesinin en önemli beklentileri olduğunu vurgulayan Bahçıvan, geçici ve belli dönemlere dayalı iyileşmelerin sanayicilere bir fatura çıkardığını belirterek 2023’te de bunu görmeye başladıklarını dile getirdi.

SADECE EMEKLE REKABET OLMAZ

➔Yabancı işçi tartışmalarına değinen Erdal bahçıvan “Sadece emekten rekabet gücü yaratma adına demografik ve sosyolojik yapıyı bozacak, tehdit altına alacak ve toplumun yapısını değiştirecek bir oluşuma İSO olarak karşı olduklarını” vurguladı.

➔Türkiye’nin sanayisinde nitelik, akıl ve değer katacak yabancı işçiler konusunda sıkıntı olmadığını belirten Bahçıvan “Nitelik getirmeden sadece emeğe dönük boyutuyla yabancıların ekonomiye destek katmasını doğru bulmuyoruz. Böylesi bir gidişatın Türkiye’yi sonu olmayan bir dehlize götürme riski var. Bu tarz uygulamalar gelecek nesilleri yük altında bırakır” diye konuştu.

- 1 Faizin zirvesi %55 mi?

- 2 Altınla doların düellosunu kim kazanacak?

- 3 Risk iştahını kuvvetlendiren 4 ayak

- 4 Evin kilidi niye enflasyonun cebinde?

- 5 Yatırım malı ithalinde 50 milyar dolarlık rekor

- 6 4 yıllık en uzun yatırım canlanması

- 7 Değerli TL tescili ve kabulü mü?

- 8 Dışa açık ekonomiden dışarıya açılan ekonomiye

- 9 Şimdi doları satıp faize mi yatalım ?

- 10 Tahvile milyar dolarlık yabancı girişi